近日,海外机构发布的2025年全球储能系统集成商最新排名出炉。最新数据显示,中国军团以碾压姿态横扫全场——14家中企横扫63%市场份额,Top10榜单中豪取7席,其中阳光电源、中国中车、华为等企业稳居前列。

这一现象表明,储能行业的竞争已从单一硬件比拼转向综合解决方案能力的较量。

尽管行业内有一种说法认为:系统集成企业在技术空洞化与成本压力的双重夹击下,行业价值被低估的印象逐渐加深。

然而现实情况却是,当前储能系统的实际价值正迎来历史性的跃升。这一转变的关键动因在于,虽然当下行业仍受困于价格战与产能优化的阶段性挑战,但全行业的核心价值坐标已悄然转向"技术赋能与综合解决方案"的新范式。

01中企围剿特斯拉:14家巨头围猎全球市场

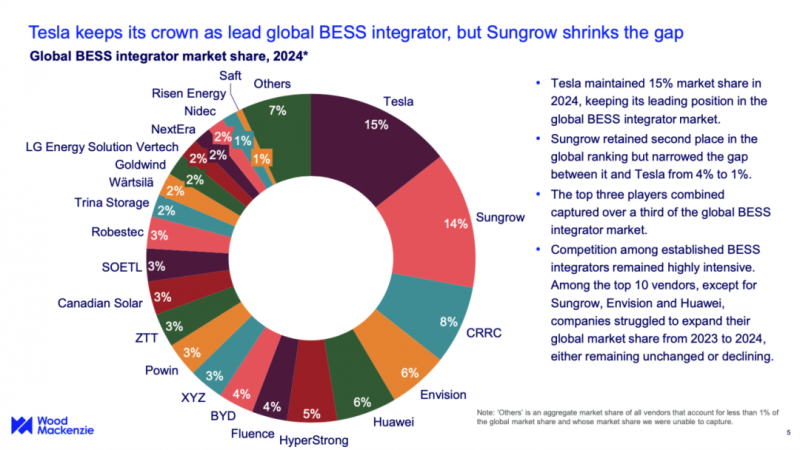

据最新数据显示,2025年全球储能系统集成商Top20榜单中,中国企业数量达到惊人的14家,总市占率飙升至63%。

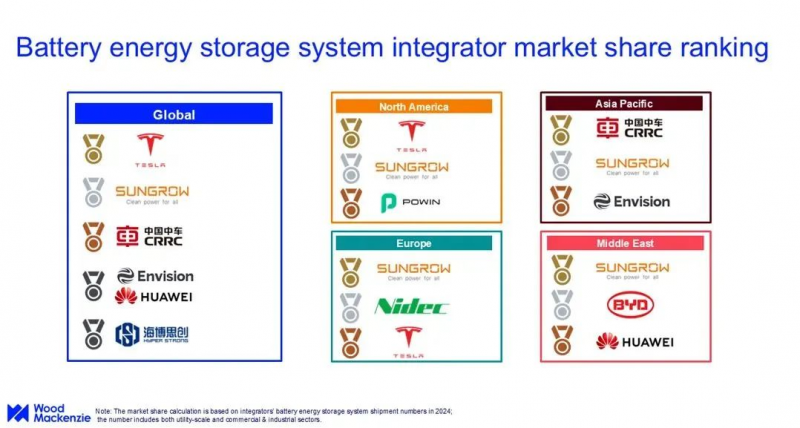

在这场"中国制造"的集体狂欢中,阳光电源(14%)、中国中车(8%)、远景储能(6%)组成的铁三角,联手将特斯拉(15%)的领先优势压缩至不足1个百分点。

值得注意的是,中国军团在细分市场的统治力更为惊人:中东地区TOP3被阳光电源、比亚迪、华为包揽;

欧洲市场前五名占据四席,就连特斯拉的大本营北美也出现了阳光电源、阿特斯等企强势突围的景象。

02技术升级推动行业价值重构

当行业陷入低价内卷泥潭,真正的玩家早已在智能化赛道展开厮杀,过去,储能行业的核心竞争点集中在电池性能与成本控制。

但随着市场成熟,系统集成商的价值逐渐向智能化、数字化方向延伸,从单纯“卖产品”演变为“卖技术、卖服务”。

头部企业通过AI算法优化储能调度、提升系统效率,并借助大数据分析实现预测性维护,从而降低全生命周期运营成本。

例如,阳光电源的储能云平台则通过算法优化充放电策略,帮助客户提升收益10%以上;

华为推出的智能储能管理系统可实时监测电池健康状态,将故障响应时间缩短至分钟级。这些技术创新不仅增强了产品竞争力,也为行业提供了新的盈利模式。

03全球化布局加速市场渗透

中国储能企业的优势不仅体现在技术层面,更在于全球市场的快速拓展。

在欧洲,阳光电源、比亚迪等企业的市场份额持续增长,尤其在工商业储能领域占据重要地位。

光就7月底以来,阳光电源接连在保加利亚落地两大项目,合计容量超3.4GWh。

比亚迪也强势出手,于今年2月斩获沙特电力公司12.5GWh电网侧储能项目合同。

北美市场虽受政策限制影响,但中国企业仍通过本地化合作保持竞争力。

中东、东南亚等新兴市场成为新的增长点。凭借高性价比与快速交付能力,中国储能系统在中东大型光储项目中占比超过60%。

同时,部分企业已在欧洲、澳洲等地建立本地化服务团队,以提升售后响应速度,增强客户黏性。

04服务能力成为关键竞争要素

随着储能项目规模扩大,运维服务的价值日益凸显。

领先企业不再仅依赖设备销售,而是提供涵盖设计、建设、运营的全周期服务。

例如,远景储能在欧洲推出20年长协运维方案,通过远程监控+本地支持的模式降低客户运维成本;海博思创则建立区域性备件中心,确保关键部件48小时内更换。

与此同时,阳光电源、中车株洲所、天合储能、华为、远景储能、海博思创、比亚迪等企业正加速推出场景化解决方案,以适应不同环境、不同区域的项目需求。

当下的储能服务已超越传统的故障维修,早已延伸至能效优化、资产管理和电力交易支持。例如,通过实时数据监测和预测性维护,可显著提升储能系统的可用率和经济性。

未来,储能系统将不再是简单的电力设备,而是需要全生命周期管理的能源资产。如何确保系统在20年甚至更长时间内保持高效稳定运行,将成为评价企业技术实力的关键指标。

此外,政策环境的变化也推动行业向市场化方向发展。

自“136号文”取消强制配储政策后,储能项目更依赖经济性驱动,同时,电力市场化改革的深入也为储能提供了更多盈利模式,创造了更多收益空间。

当前,储能行业已进入高质量发展阶段,单纯的价格竞争难以持续。未来,具备技术研发、全球服务、政策适应能力的企业将占据更大优势。