自2025年6月起,江苏省实施新的工商业分时电价政策及分布式能源管理政策,这一变革对当地储能市场带来显著影响。新政的实施不仅提高了对储能项目的技术标准要求,还直接改变了项目的经济性评估模型。

在此背景下,部分企业已采取观望态度,暂缓储能项目投资决策。与此同时,由于政策调整导致收益预期发生变化,部分在建工商业储能项目被迫暂停施工,而已投运项目则可能因合同约定的收益条件无法兑现而面临违约风险,

但尽管如此,根据江苏电力交易中心披露,2025年年度总成交电量3282.2亿千瓦时,较上年缩减9%;成交均价412.45元/兆瓦时,同比降幅达8.9%。

倒逼工商业储能从单一峰谷套利向多元化收益模式优化。值得注意的是,当前市场化交易价格虽普遍低于代理购电价格,但两者价差已明显收窄。这一市场格局的变化,使得代理购电模式下的工商业储能项目反而可能获得更可观的价格套利空间。

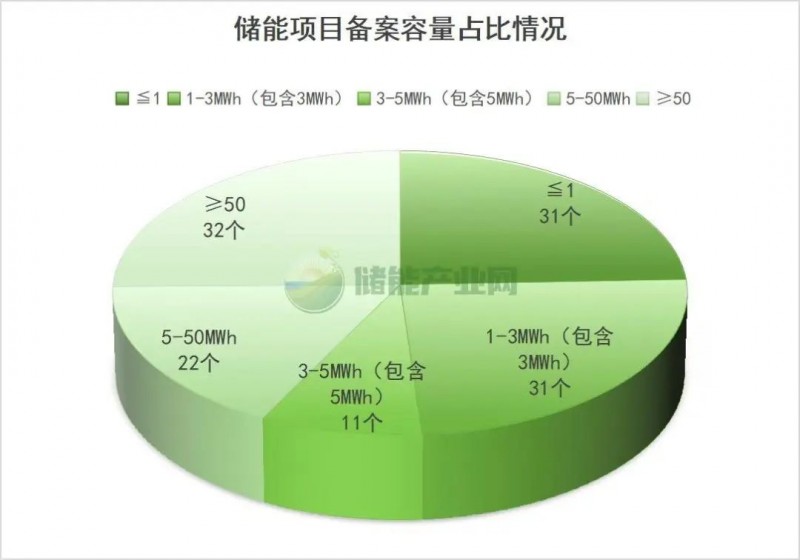

据江苏省6月储能备案数据来看,在项目数量上,对比此前月份而言,整体是减少的。其中相较于此前来看,整体减少的是容量在小于等于1MWh和1-3MWh之间的项目,数量分别是31个和31个;容量在3-5MWh的有11个;5-50MWh的项目有22个,容量在大于等于50的有32个。

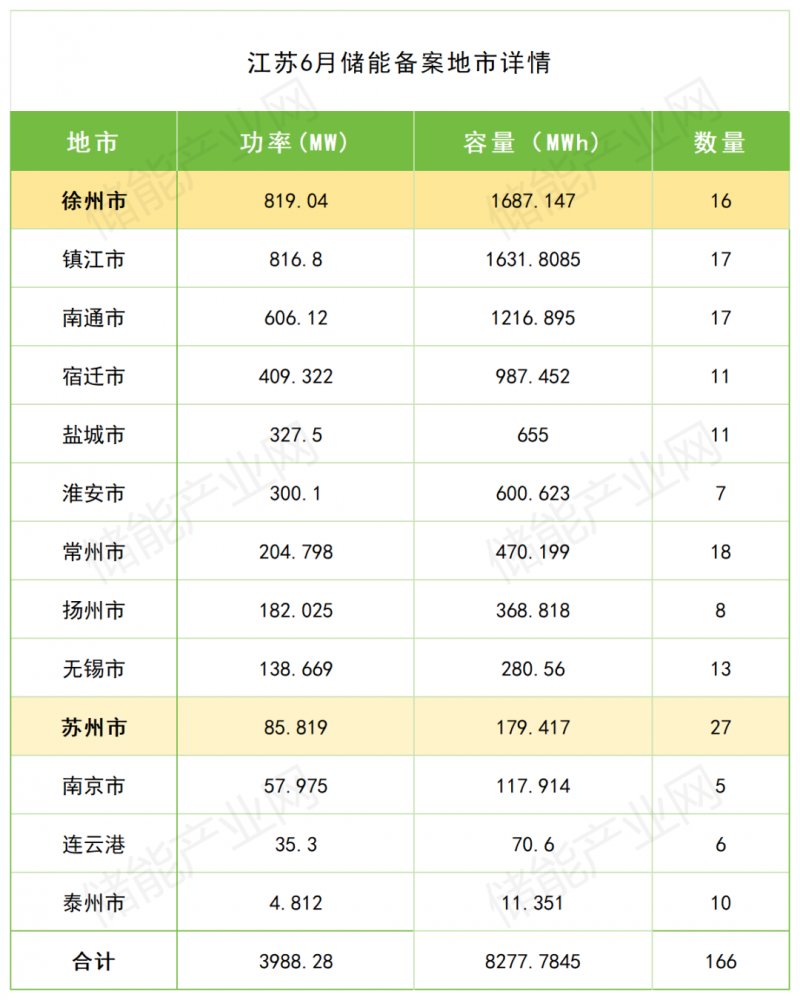

从各地市分布情况来看,项目遍布江苏省多个市/区,项目规模从几十千瓦时到几百兆瓦时不等。在项目数量上,苏州市仍居于首位,共27个备案项目,其次是常州18个、镇江17个。

但从项目规模来看,徐州市在备案规模上遥遥领先,备案项目规模超过0.82GW/1.69GWh,镇江与徐州相差无几,规模约0.82GW/1.63GWh,随后是南通,备案项目规模约为0.6GW/1.22GWh

在这些备案项目中,徐州市有5个百兆瓦时级以上用户侧储能项目备案。镇江、淮安、南通等地也均有多个大型储能项目备案,部分大型储能项目如下:

徐州市:邳州经开区255MW/510MWh用户侧分布式储能设施建设项目;丰县开昱新能源科技有限公司250MW/500MWh储能电站建设项目;徐州启谷达峰能源科技有限公司睢宁200MW/400MWh构网型独立共享储能电站项目

镇江市:句容市工业片区357MW/714MWh分布式储能电站项目;镇江新材料产业园193MW/386MWh分布式用户侧储能建设项目;丹阳开发区150MW/300MWh用户侧分布式储能建设项目。

淮安市:淮安区150MW/300MWh用户侧储能电站项目;淮安市清江浦智淮建设发展有限公司98MW/196MWh绿色储能电站项目。

南通市:启东高新技术产业开发区240MW/480MWh储能电站建设项目;如皋市城北街道180MW/360MWh储能电站建设项目。

宿迁市:宿迁鑫储20万千瓦/40万千瓦时储能电站;湖滨新区165MW/495MWh用户侧储能电站项目。

从整体储能备案情况来看,短期呈现“大悬崖”趋势,迎来阵痛,但随着江苏电力市场化的深入,工商业储能还将获得参与辅助服务市场等新的收益来源,为江苏工商业储能带来新的增长点。长期来看,将有利于储能等新兴市场主体根据真实价格信号优化运营策略,从而推动电力市场要素的合理配置。