宁德时代与阳光电源这两大行业巨头,几乎同时亮出了自己的答案——前者以587Ah电芯实现量产交付,后者则推出684Ah电芯的储能系统。

这场被外界渲染为"王者对决"的技术路线选择,在实际的商业决策中呈现出更为复杂的样貌。

这场较量绝非简单的容量参数比拼,而是两种产业逻辑的深层博弈。

587Ah延续了卷绕工艺从280Ah到314Ah再到587Ah的渐进式创新路径,更倾向于广泛适用性,平衡性能与可靠性,以最大化适配多数集成商需求。

阳光电源的684Ah方案则展现了另一种逻辑——从系统集成角度出发,重新定义电芯规格,在能量密度、热管理和成本控制上寻求更优解。

两种路线背后,是电芯厂商纵向整合能力与系统集成商反向定义能力的正面交锋。

值得注意的是,这场竞争的特殊之处在于产业角色的重构。

宁德时代既是电芯供应商,又通过系统集成业务与客户直接竞争,这种双重身份引发下游集成商的警惕。而作为系统集成龙头的阳光电源,也必须深度绑定核心电芯,联合特定供应商定义新标准。这种"双向卡位"的竞争态势,使得587Ah与684Ah之争超越了单纯的技术路线选择,演变为产业链主导权的争夺。

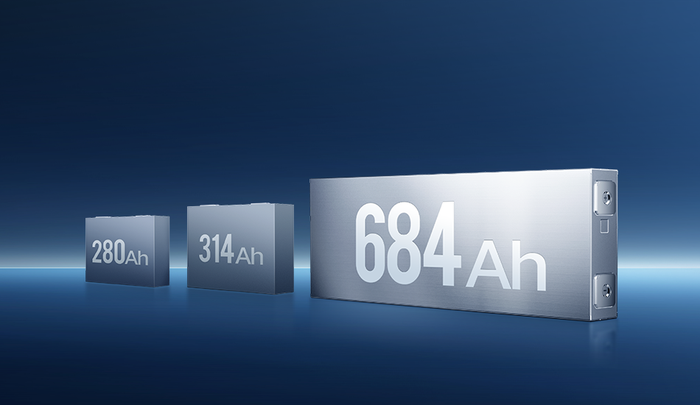

在技术细节层面,毫米级的差异往往决定着产品的成败。587Ah电芯73mm×275mm×215mm的尺寸较同类产品减少数毫米宽度和1毫米高度,这种精妙设计带来5%能量密度提升的同时,有效降低了电解液爬液难度和温差应力。

而工艺路线的选择同样关键——卷绕工艺切断位数量仅为叠片的1/90,使自放电故障率降低一个数量级。数据显示,采用叠片电芯的系统年均运行天数比卷绕电芯少100余天,这种长期可靠性差异直接影响储能项目的经济性。

对于电芯企业而言,战略选择需审慎权衡竞争态势与自身定位:与阳光电源深度绑定的厂商可依托其系统优势实现技术突破;未绑定的企业跟随宁德时代认为更为稳妥;而头部大厂则可能双线并行。

系统集成商同样面临抉择:保守派继续采用成熟的587Ah方案;观望派等待市场验证;进取派则可能支持684Ah方案,这背后暗含着对宁德时代纵向扩张的集体防御。

这场较量或将经历三个阶段演进:

首先是并行的技术验证期,两种方案在不同场景积累运行数据;

接着是成本效益的比拼阶段,实际LCOE成为关键指标;

最终可能是差异化共存格局的形成。

值得注意的是,决定胜负的不仅是技术参数,更是整个产业阵营的综合实力——包括配套设备兼容性、运维体系成熟度和标准制定话语权。

从长远来看,储能行业很可能会形成多元化的技术路线格局。不同应用场景对储能系统的需求存在明显差异:发电侧储能更注重长期可靠性和循环寿命,可能更适合587Ah路线;而工商业储能对空间利用率更为敏感,可能给684Ah路线提供发展空间。这种差异化需求意味着两种技术路线并非简单的零和博弈,

当然在这场竞争中,行业需要警惕陷入低层次的内卷。正如光伏行业曾经历的尺寸大战,单纯追求电芯容量的军备竞赛可能偏离技术创新的本质。

真正的突破应该聚焦于全生命周期TCO优化,包括初始投资、运维支出和残值管理的系统平衡。头部企业更应引领集成技术创新,而非局限于物理尺寸的比拼。

当然储能电芯的发展正在从多型号并行向主流规格集中演进,标志着行业进入更为成熟的收敛阶段。

这场587Ah与684Ah的较量,无论最终是某一方的胜利,还是两条路线的长期共存,都将推动整个产业建立更科学的价值评估体系,最终,市场才能交出正确答案。所以从这个意义出发,这场渲染起来的“王者对决”略显荒谬。