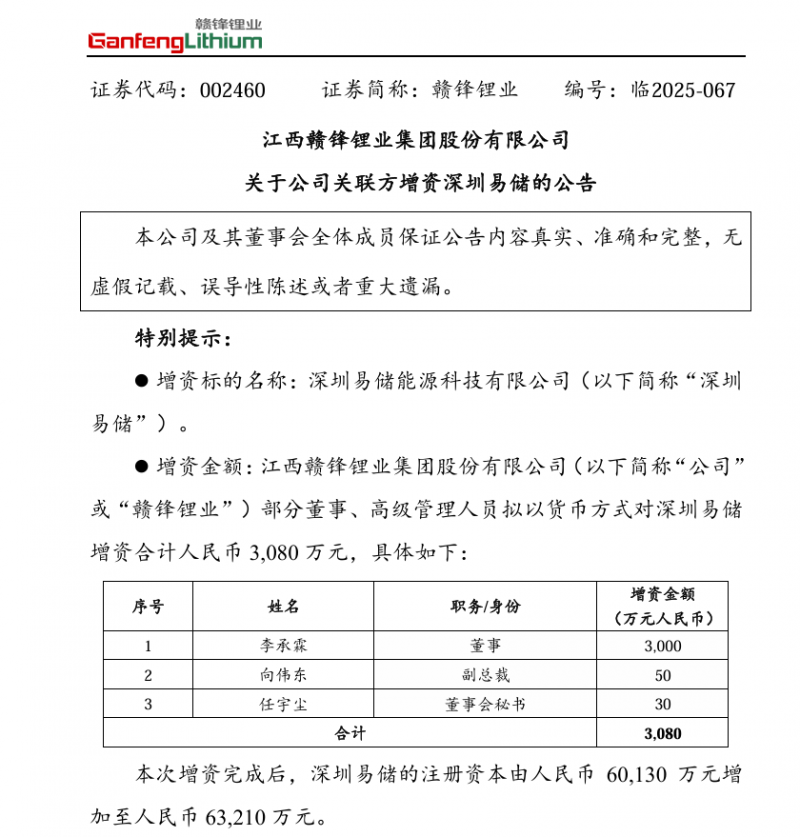

此次增资是赣锋锂业整合储能业务的关键举措,早在2024年10月,公司便通过引入员工持股平台及高管投资完成对深圳易储的控股(持股71.352%),构建起"资源+技术+运营"的垂直整合体系。

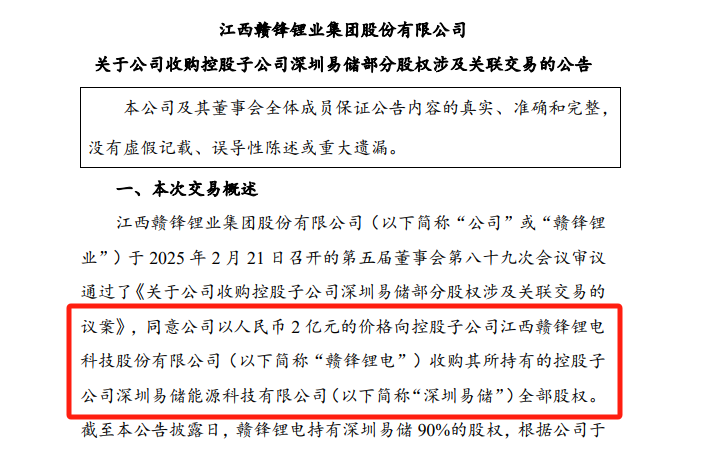

此前3月,赣锋锂业发布公告称,公司拟以2亿元的价格向控股子公司江西赣锋锂电科技股份有限公司收购其所持有的控股子公司深圳易储能源科技有限公司全部股权。公司实际自赣锋锂电受让取得深圳易储71.352%股权,其中交易对价为2亿元人民币。

据资料显示,深圳易储成立于2024年5月,专注于独立共享储能电站的开发运营,目前已在河北威县、广东和平县、山西榆社县等地启动多个项目,总投资超36亿元。其中山西榆社16亿元项目采用先进系统设计,预计年产值达2亿元、年税收超千万元。

这是继主营业务陷入困境之际,赣锋锂业通过压注储能来寻求破局的行动。

截至2024年底,赣锋锂业动力储能类电池出货量达8195.4MWh,尽管库存同比激增近一倍,但储能业务收入已突破50亿元,占总营收比重提升至15%。

同时据赣锋锂业2024年财报显示,公司全年营收189亿元,同比大幅下滑42.66%;归母净利润亏损20.74亿元,同比下降141.96%,录得上市以来首次年度亏损。

进入2025年,亏损态势延续,第一季度净亏损3.56亿元,尽管同比亏损幅度收窄18.93%,但经营活动现金流净额与流动负债比例已跌至-4.55%,资产负债率攀升至54.95%的历史高位。

这场危机的根源在于锂价的断崖式下跌。2024年锂辉石精矿到岸价跌至840-880美元/吨,较年初跌幅超10%。赣锋锂业的锂盐产品毛利率从巅峰时期的60%暴跌至不足10%,高价库存减值计提超8亿元,叠加参股矿山股价暴跌引发的16.4亿元公允价值变动损失,共同构成了这场"业绩雪崩"。

据悉,赣锋锂业的储能战略并非简单的业务拓展,而是基于全产业链优势的系统布局:

1.资源协同:依托自有锂矿资源(如澳大利亚Pilbara Minerals、阿根廷Mariana盐湖),实现原材料成本控制,较行业平均成本低约30%

2.技术突破:投入超10亿元研发固态电池,推出314Ah大容量储能电芯,能量密度领先行业15%

3.产能扩张:已建成5GWh储能电池产能,2025年规划扩至20GWh,同步推进"储能+虚拟电厂"创新模式

4.生态整合:与三峡集团合作青海1GWh光储项目,探索"新能源发电+储能"一体化解决方案

这种垂直整合模式在行业寒冬中展现出独特优势。当前全球锂价已跌破70%矿山的现金成本,行业洗牌加速,而赣锋锂业凭借成本控制能力与技术储备,有望在产能出清后抢占更大市场份额。

储能作为新型电力系统的关键支撑,正迎来爆发式增长。赣锋锂业选择此时加码储能,既是应对主业危机的被动转型,更是把握能源转型机遇的主动布局。

此次在亏损下仍押注储能,显然赣锋锂业已做好准备。通过管理层深度绑定的增资动作可以看出,公司正将储能业务提升至战略高度。随着山西榆社等大型项目的落地,以及314Ah电芯的量产应用,其在储能领域的竞争优势会逐步显现。