大厂“含泪”发财报,光伏行业过冬,跨界者纷纷出逃!

光伏产业网讯

发布日期:2024-05-06

核心提示:

预计今年6月份以后,国内光伏产业又会回到比较健康发展的通道中去。

12年未曾亏损过的硅片龙头,连续两个季度“翻车”;

15家触及千亿市值的光伏大厂,不过两年便相继跌落。

2024开年,产业环境巨变、龙头业绩滑坡,虽说每年的第一季度,都是光伏行业的传统淡季,但这次“春寒”,明显和往年来得更加冷彻。

4月22日,国家能源局发布1月-3月全国电力工业统计数据,今年前三个月,光伏新增装机45.74GW,同比增长36%。根据1月-2月发布的数据计算,3月光伏新增装机仅为9.02GW,同比下降32.13%。这也是近三年来,月度新增装机首次出现同比下降的情况。

年初时分,中国光伏行业协会曾发出警示,一些省份不合理的分时电价政策,限制了分布式及户用光伏的发展。与此同时,电网消纳问题凸显,光伏等新能源参与电力市场化交易成为必然趋势,随之而来的,是开发收益的不确定性以及可能存在的投资风险。

内外环境巨变之下,北方传统光伏大省首当其冲,用地日渐收紧,“红区”范围扩大……

如果说,上述因素是3月装机下滑的重要背景,那么最直接的导火索,便是产业链价格的崩盘。

“明天安装可能比今天的成本要低,那为什么要今天装机呢?”某大厂员工的发言一针见血。当前光伏产品的价格持续下降,仍未企稳,下游普遍保持观望态度。另一边,国央企等终端装机运营商也在密切关注着价格与风险,而鉴于当前产业链库存仍处于高位,它们的策略更加稳妥:一季度宁可不买,也不买贵。

4月2日,大唐集团2024年—2025年年度光伏组件集中采购开标,共分为3个标包,总规模为16GW,共62家企业参与的投标,三款组件的报价均再创新低。其中,N型TOPCon组件报价最低为0.79元/W,均价为0.818元/W;N型HJT组件报价最低为0.89元/W,均价为0.951元/W。PERC组件报价最低至0.74元/W,均价为0.818元/W。值得一提的是,这也是业内首次有企业在央国企组件招标中报出PERC组件含税运费0.75元/W以下的价格。

内卷路上,注定没有赢家。

龙头业绩滑坡

4月29日晚,“光伏龙头”隆基绿能公布的一季报显示,隆基绿能一季度总营收同比下降37.59%至176.74亿元。归母净利润同比下降164.61%至亏损23.5亿元。隆基方面表示,造成一季度业绩下滑的主要原因是,光伏产业链各环节产品价格持续下行,公司整体毛利率明显下滑,本期计提存货资产减值准备26.49亿元,计提固定资产减值准备1.52亿元;由于硅料价格大幅下降,参股硅料企业确认的投资收益1.03亿元,同比大幅下降10.82亿元。

同日,通威股份公布一季度业绩,作为2023年光伏赛道的盈利之王,通威一季度也难逃亏损命运。根据财报,公司一季度总营收同比下滑41.13%至195.7亿元;归母净利润同比下滑109.15%至亏损7.87亿元。公司同样指出,通威Q1季度营业收入、归属于上市公司股东的净利润、经营活动产生的现金流量净额等指标同比下降均为受光伏产业链价格大幅回落影响,公司主要产品价格相比上年同期大幅下降所致。

而此前已经连续12年没亏过的硅片龙头TCL中环,已经连续两个季度出现亏损。财报显示,公司2023年第四季度亏掉27.72亿元。这超过了前三个季度中的任何一个季度。今年一季度TCL中环业绩继续8.80亿元。也就是说,在过去半年中,TCL中环已经亏掉了36.52亿元。

放眼光伏赛道,绝大多数选手在一季度遭遇业绩滑铁卢。

据不完全统计,63家光伏上市公司2023年合计归母净利约977.77亿元,同比降低14.38%,上一年为1142.05亿元;2024年一季度归母净利合计约44.61亿元,同比大降87%,上一年同期约355.99亿元。

硅料端价格“雪崩”,组件端万马齐喑。四大光伏组件企业中,仅晶科能源和天合光能实现盈利,但盈利增速均有所下滑。出货规模方面,据第三方机构Infolink统计,晶科重回2023年全球组件出货排名首位,其后依次为隆基/天合、晶澳、通威/阿特斯、正泰新能、东方日升、一道新能等。

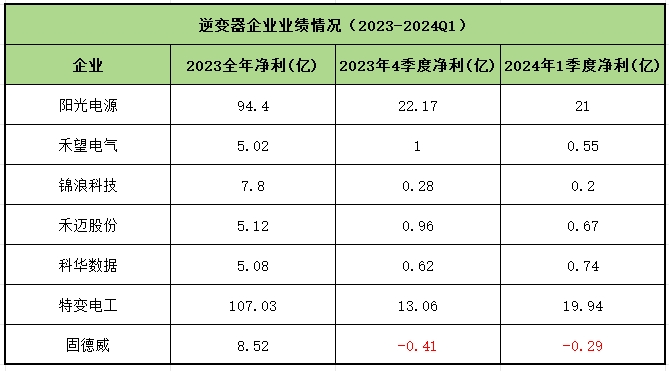

相比之下,逆变器企业则普遍维持着盈利为正的局面,其中阳光电源更是公布“华丽”业绩,实现逆势增长。

跨界者“出逃”

光伏行业整体承压的大背景下,跨界企业纷纷打起了“退堂鼓”。

3月18日,主营业务为复合材料轻量化制品的海源复材发布公告称,公司经与全椒县人民政府友好协商后签订《解除协议书》,决定终止相关项目合作,并将滁州能源100%股权以3800万元的价格转让给爱旭科技。转让完成后,海源复材将不再持有滁州能源股权。

海源复材的滁州项目始于2022年末。2022年12月22日,该公司披露了拟以全资子公司滁州能源为主体在滁州市全椒县投资新建光伏产业基地的计划,其中,一期规划建设10GWTOPCon(隧穿氧化层钝化接触电池)高效光伏电池项目,二期规划建设5GWHJT(异质结太阳能电池)超高效光伏电池及3GW高效光伏组件项目。

“鉴于在滁州项目推进过程中,光伏行业及市场环境发生较大变化,经公司认真研究,为了降低投资风险及管理成本,优化资源配置,与全椒政府友好协商后,决定终止滁州项目。”海源复材如此解释终止项目的原因。

近来屡屡“刷屏”的聆达股份也在3月18日发布公告称,拟终止投资建设铜陵年产20GW高效光伏电池片产业基地项目。

按照此前公告,聆达股份此次终止的项目原计划投资额高达91.5亿元,拟分两期建设,其中项目一期建设年产10GWTOPCon高效电池片产线;项目二期建设年产5GWTOPCon高效电池片产线及5GW-hjt电池片产线。

在公告中,聆达股份的表述和海源复材基本一致:“鉴于项目建设受宏观环境、光伏行业市场环境变化、融资环境、项目施工实施条件、项目施工相关方配合进度等多种因素影响,致使本项目无法按原计划推进建设进度。经公司审慎研究,认为继续推进该项目存在较大的不确定性风险,为有效控制对外投资风险,公司与铜陵狮子山高新区管委会协商一致,决定终止投资建设铜陵项目。”

业内普遍预计,今明两年可能会有更多光伏项目“烂尾”,行业内的并购活动也将加剧。

六月或有转机

“现在二三线的光伏企业开始终止项目,这很正常,产能阶段性过剩,市场环境不支持企业继续扩产了。我觉得未来还不仅仅是项目终止,可能还有很多企业是要被淘汰的。”厦门大学中国能源政策研究院院长林伯强如此说道。但同时他也强调:“站在长期看,双碳目标要实现的话,风电光伏就是主力消费能源。所以,现在光伏行业的产能,对未来而言,是微不足道的,现在只是一个节点性的过剩。我仍然非常看好光伏,但也不是说行业现在没有问题,毕竟新能源产业是一个新的系统,它需要我们在发展中面对挑战,解决问题。”

中国有色金属工业协会硅业分会专家委副主任吕锦标认为,“光伏市场继续增长是确定的,不确定的是增多增少;增长的确定性导致光伏全产业链连年扩产,直到2023年开始出现产能过剩,但去年下半年开始的全行业低价并没有威胁到行业主要参与者。”在他看来,新的竞争格局下将开启淘汰赛,有退出,也有进入,一线企业、新一线企业今年也将制定高于去年的经营目标。“一线厂商全部有新的再扩产计划,除了现有份额,还有新的增量可抢,特别是倒下的中型企业会腾出一部分市场。”

进入五月,光伏企业围绕价格的缠斗还在继续。

但业内普遍认为,6月份或有可能迎来光伏行业这轮调整的“底部”。今年年初,晶科能源董事长李仙德在接受媒体采访时预测,到今年二、三季度,组件价格会调整到合理的利润区间。

“今年我们已经看到很多PERC产能或出清、或升级,这一趋势会快速到来。”上海交通大学太阳能研究所所长沈文忠表示,预计今年6月份以后,国内光伏产业又会回到比较健康发展的通道中去。