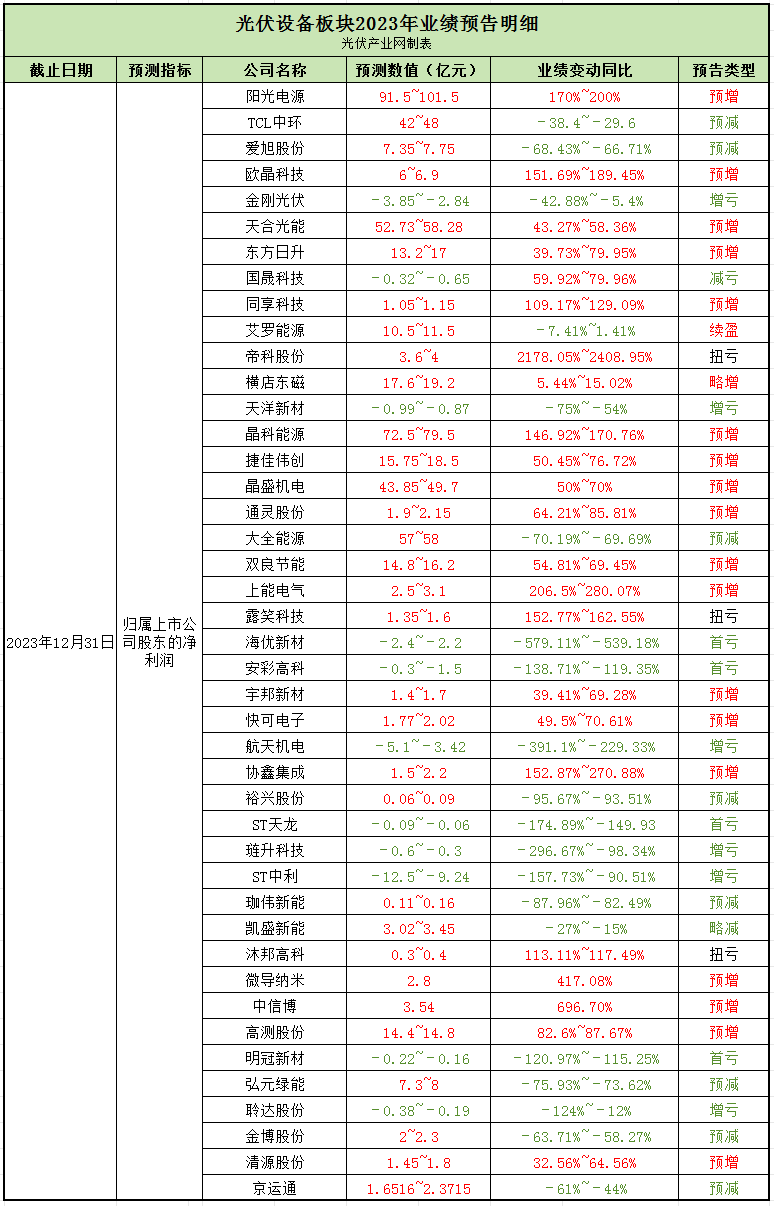

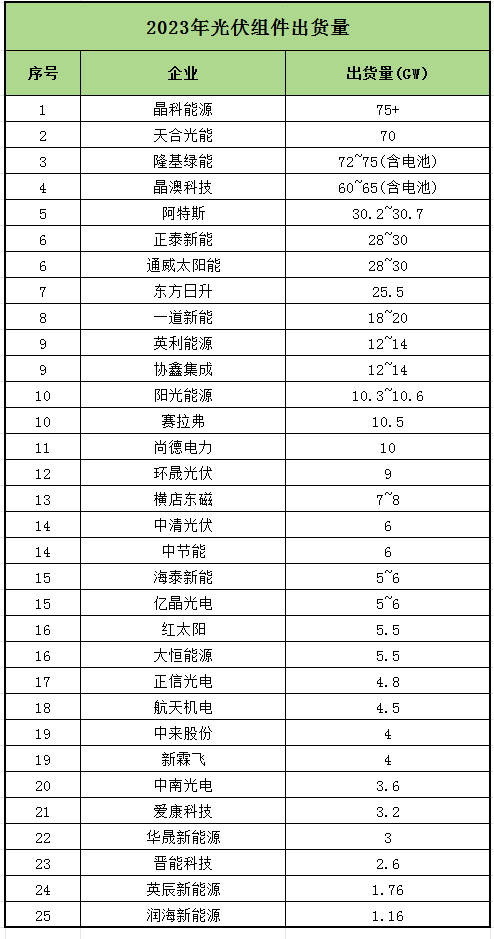

“2024年全球新增光伏装机容量或首次突破500GW。”“到年底N型组件生产成本预计在0.11美元/W左右。”继去年超半数光伏预测结果被证明准确后,2024年1月27日,彭博新能源财经发布了题为《Ten Things to Watch in Solar in 2024》的研究报告,针对2024年光伏行业值得关注的10大趋势进行了全面解读。 机构预言:3家“中型制造商”将破产?文中提到,受产能过剩和高库存影响,光伏组件价格持续低谷带来的连锁反应将在2024年进一步显现。而除了一些颇具前瞻性的数据分析外,真正令这篇报告引爆光伏圈的,是一条关于破产的“预言”:鉴于成本压力,2024年有三家中型制造商将因无法在当前环境下竞争而破产,特别是多晶硅、硅片、电池片和组件制造商难以维持盈利能力。文中并没有明确指出是哪些公司,但“中型制造商”五个大字,着实叫人浮想联翩。2023年,对于光伏行业来说注定是不平凡的一年,价格大战愈演愈烈、产能过剩延续至今,行业上下极致内卷,令“淘汰浪潮”成为每一位从业者都必须面对的话题。“2023年SNEC展盛况空前,但我们认为在两三年后,这一盛况可能就不在了,甚至可能出现60%~70%的企业都会被淘汰的极端现象。”去年10月,隆基绿能中国地区部总裁刘玉玺的一席话,彻底引爆了光伏人心中的焦虑情绪。另一边,各大龙头企业对于市场出清、行业洗牌的观点也基本一致:“光伏行业现在已处于‘史上最强内卷进行时’,所以大家不要去期待明年光伏能有特别高的单瓦盈利能力。”老牌光伏组件厂商阿特斯阳光电力集团的创始人、董事长兼首席执行官瞿晓铧去年11月出席上海峰会接受媒体采访时直言,光伏内卷升级将抑制行业盈利能力。天合光能董事长兼CEO高纪凡在同一场合“预警”,由于今年光伏产能和需求快速扩张,产业链有向前冲的惯性,但这种惯性在明年会发生撞车,引发一轮洗牌或调整。晶科科技董事长李仙德称,行业落后产能出清过程中,市场份额将进一步向头部企业集中。过去几年供不应求的情况下,只要手持资本、切入光伏产业链任意一环就能赚钱的故事已经无以为继。隆基绿能董事长钟宝申也曾表示,光伏行业新一轮“寒冬”已至。产能过剩、价格下探、低价出清,一些光伏企业会被淘汰出局。春节前夕,又有媒体曝出多家光伏组件厂裁员,其中不乏知名企业,部分厂商裁员规模一度达到15%~20%。同时,市场内卷的压力也让光伏行业开工率下降至50%~60%,而在此之前行业开工率一般在70%~80%。“从硅片到组件,光伏产业链各环节目前都已经出现开工不足的情况了。”一家垂直一体化光伏企业相关人士透露。在如此低廉的组件价格背景下,生产效率低、产能落后的厂商将无法继续经营,逐渐被市场所淘汰。 四季报“比惨”,有人净亏10多亿!2月1日,光伏产业网统计了截止目前,光伏设备板块43家上市公司发布的年度业绩预告,结合第四季度的企业盈亏,以及组件招投标市场的整体情况看,个别光伏企业确实已经到了生死边缘。 2023年以来,组件价格已经从最初的1.8-1.9元/W,下降到目前低于0.9元/W,直接腰斩。原本还有盈利的硅片、电池环节,到年底时价格已出现倒挂。从央国企项目招标情况看,行业头部企业有比较明显的优势,只要价格不太“离谱”,通常都能有所斩获。业内普遍认为,光伏行业头部企业有资金和技术实力作为护城河,还是相对安全的。出货量方面,光伏组件出货量排名前十的企业名单已经相对稳定,一线和新一线各自站位。据统计,晶科、天合、隆基、晶澳“四大天王”合计出货超270GW,市场份额达到52%,Top9品牌出货量合计超过400GW,市场份额超过75%。被认为最危险的,是行业排名居于中部的企业。“中型制造商要出局的话,那很可能就是排名Top10-20的组件厂商了”,一位光伏业内人士这样说。 以上数据不作为投资、采购依据,如与企业实际出货量不符,以上市公司公告为准。 “淘汰浪潮”袭来,谁能笑到最后? 通常情况下,一个行业的内卷出清,大致会分为三个阶段:一、排外内卷,淘汰跨界企业自2023年下半年以来,一路高歌的光伏产业出现了罕见的反转趋势,部分企业在高调跨界光伏以后,又纷纷宣布放弃或大幅度缩减光伏项目的投资与规模。前有“军工通信龙头企业”奥维通信终止筹划重大资产重组;后有“水牛奶之王”皇氏乳业转让子公司控制权。曾经轰轰烈烈的追光大军,在行业鼎盛时期的浪潮褪去以后,谁在裸泳,如今一眼可见。二、利润下滑,淘汰尾部企业当前光伏行业正处在这一阶段的末期,开始向第三阶段迈进。一个最典型的表现是:去年年底,光伏组件的招标价跌破行业平均成本线——1元/W。但即便处在这个价格区间,一体化的、有技术领先优势或成本优势的企业仍然有着不错的盈利机会。直到后来,一线企业持续发力,组件价格跌势不减,直至跌到0.9、0.8元/W。三、龙头交锋,向下形成挤压内卷出清的尽头,一定是头部企业的惨烈厮杀!天合光能董事长高纪凡认为:2024年,龙头企业产能提升速度高于市场平均增长速度,前五家、前六家(组件龙头)势必会对其他企业形成挤压。“明年龙头们的市场份额会起来,其他企业会被挤出市场。这是一个方向,大家做好准备。”晶科科技董事长李仙德说,此前业内围绕一体化与专业化存在诸多争议,但去年的四季报已经给出了清晰的答案。“未来的竞争还会在几家头部企业之间。”他认为,业内的一体化企业具备非常强的竞争力,看好头部规模化的一体化企业2024年的发展。专业化企业可能将面临客户丢失、产品销售不畅等现实挑战。“光伏是一个竞争很充分的制造型行业,这里没有侥幸,市场竞争很现实。二线企业保持现金流、活下来很重要,不要去追逐没有利润的订单。”值得一提的是,2月17日,隆基绿能创始人之一的李振国受邀参加央视《对话·开年说》栏目时也发表了类似观点:“我觉得最重要的一点,是要保持稳健,饿死的企业是少数,膨胀死的企业可能是多数。所以这一点上我觉得我们自己要谨记,我认为同行也应该谨慎一些。”当下,价格厮杀、产能出清、行业洗牌等悲观情绪持续围堵光伏制造行业,2024年行业寒冬成为众多业内人士的预期。但从各大厂商的最新公布的产能规划看,稳定者、进取派均不在少数。谁能在这场淘汰赛中“剩者为王”?行业专家认为,要想走到最后,技术、生产、营销三个能力缺一不可,只有同时具备这些能力的企业才有可能生存下去。不具竞争力的这部分企业或将逐渐出清。除此之外现金流对企业的发展也至关重要,现金流的多而增长快,不仅是公司具备强抗风险能力,更能在风云变幻的市场竞争中站稳脚跟。正所谓“没有一个冬天不可逾越,没有一个春天不可到来”。跨越行业低谷之后,或将是又一个崭新格局,2024年光伏市场又将如何?我们拭目以待!