阳光电源TOP1!超越宁德、特斯拉!全球储能系统集成商排名公布

光伏产业网讯

发布日期:2026-07-16

核心提示:

阳光电源TOP1!超越宁德、特斯拉!全球储能系统集成商排名公布

7 月14日,国际能源咨询机构伍德麦肯兹(Wood Mackenzie)发布首份《全球电池储能系统(BESS)集成商综合排名》。报告显示 2025 年全球储能年度装机量突破 100GW,储能正式成为电力系统核心基础设施。

垂直整合与长期交付能力构筑核心壁垒

本次综合排名为伍德麦肯兹首次推出非出货量导向的综合评级,围绕技术成熟度、研发投入、安全、垂直整合、供应链韧性、ESG、财务实力、项目执行等十大维度评估,聚焦工厂预装式交流耦合储能系统。榜单头部企业形成清晰分层竞争格局:

阳光电源(第 1) 依托 PCS 核心技术与均衡全球化布局登顶综合榜单,海外业务覆盖百余个国家,欧洲、中东、拉美区域市占率稳居前列。企业持续保持高研发投入,海外生产基地持续落地,兼具成本竞争力与全链条交付能力,综合实力小幅领先特斯拉。

特斯拉(第 2) 北美市场龙头,依靠 Megapack 标准化集装箱储能、Autobidder 智能调度软件形成差异化优势,软件生态、项目交付确定性突出,但业务高度集中北美,新兴市场布局滞后,综合财务与全球适配性略逊于阳光电源。

宁德时代(第 3) 全球电芯龙头延伸储能集成赛道,长寿命储能专用电池构筑技术壁垒,依托电芯规模经济稳固供应链优势,同步输出成套储能系统,在海内外大型储能基地项目中持续放量。

比亚迪(第 4) 榜单增长最快企业,刀片电池保障安全与成本优势,全产业链垂直一体化覆盖电芯、PCS、系统集成,2025-2026 年在中东、拉美斩获多吉瓦级集采大单,海外扩张速度领跑行业。

远景能源、天合光能(并列第 5) 远景能源聚焦智能储能与电网调峰服务;天合依托光伏主业延伸储能业务,产品安全与集成能力获市场认可,两家均获评 A 级供应商,依托中国供应链深耕海外工商业储能市场。

6-10 名:Fluence、LG、阿特斯、瓦锡兰 海外厂商差异化优势显著:Fluence 深耕电网侧优化软件,欧美大型公用储能订单储备充足;LG 电芯技术是核心,面向高端储能市场供货;阿特斯依托光储一体化控制成本;瓦锡兰擅长混合能源系统与构网型储能,在欧洲、澳洲数据中心项目具备独特竞争力。

同时,报告提炼三大头部共性竞争力:

一是经验门槛,前十中有六家拥有十年以上储能集成项目经验,大型复杂项目的系统设计、调试、长期运维价值持续放大;

二是全产业链自主可控,十强企业均自产电芯、PCS、BMS 至少一类核心部件,有效降低项目交付风险;

三是技术与财务双稳健,TOP10中,八家企业系统效率、循环寿命达标基准,九家 2025 年研发投入占营收超 4% 且持续盈利,具备长期质保履约能力。

此外,本次共有 24 家厂商获评 A 级供应商,其中一半来自中国。

2025 全球储能市场现状:高增长、格局分化

2025 年全球储能新增装机突破 100GW,储能装机规模同比增幅超 50%,2026 年全球 BESS 出货量预计冲击 600GWh。增长核心驱动力来自可再生能源消纳刚需、AI 数据中心配套储能需求、全球各国强制配储政策落地。

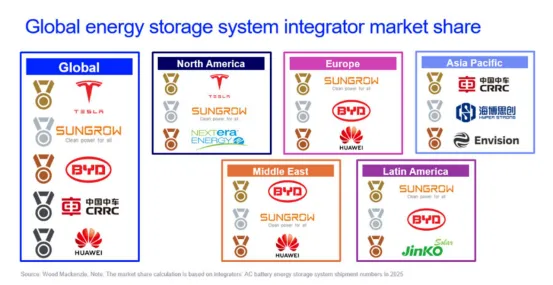

中国是全球最大储能市场,2025 年国内新增储能约 167GWh,占据全球半壁江山;美国、欧洲紧随其后,东南亚、中东、拉美成为增速最快增量市场。6月,伍德麦肯兹《2026 全球储能系统集成商市场份额报告》市场份额报告显示,中国集成商包揽全球 76% 市场份额,前十席位占据八席。

数据显示行业集中度持续走低,2025 年全球前三厂商合计份额由 2024 年 36% 降至 30%,但并非头部企业竞争力下滑,而是全球储能市场体量快速扩容,大量中端集成商、区域本土厂商获得生存空间,行业竞争走向多元化。

伍德麦肯兹指出,下一阶段行业竞争不再由制造规模决定,企业跨多国市场稳定落地项目的综合实力将成为胜负关键。

各国本土化政策、融资规则、技术标准持续迭代,兼具全球化产能布局、本地化服务、合规适配能力的厂商将拉开长期差距。

首先地缘政策重塑全球供应链,新兴市场成为增长缓冲。欧美持续出台贸易保护政策,抬高中国储能设备准入门槛;中东、东南亚、拉美贸易壁垒宽松,新能源转型诉求强烈,成为国内厂商对冲欧美市场风险的核心阵地。长期看,海外本土化生产、区域化供应链配套是出海企业必经路径。

其次,技术赛道持续迭代,综合解决方案价值凸显。构网型储能、长时储能、数据中心专用储能系统成为研发重点,单纯硬件供货模式利润持续压缩,光储充一体化、虚拟电厂、电网调频等增值服务成为企业盈利增长点。同时 ESG、碳足迹、全生命周期安全将成为全球项目招标硬性门槛。

最后,行业加速整合,梯队分化加剧。A 级供应商群体扩容,但中小厂商生存空间持续收窄。头部企业凭借资金、技术、全球化渠道优势持续抢占大型项目;二线厂商深耕单一区域、细分工商业场景;缺乏研发、供应链、海外合规能力的中小企业将逐步出清,行业马太效应持续强化。

垂直整合与长期交付能力构筑核心壁垒

本次综合排名为伍德麦肯兹首次推出非出货量导向的综合评级,围绕技术成熟度、研发投入、安全、垂直整合、供应链韧性、ESG、财务实力、项目执行等十大维度评估,聚焦工厂预装式交流耦合储能系统。榜单头部企业形成清晰分层竞争格局:

阳光电源(第 1) 依托 PCS 核心技术与均衡全球化布局登顶综合榜单,海外业务覆盖百余个国家,欧洲、中东、拉美区域市占率稳居前列。企业持续保持高研发投入,海外生产基地持续落地,兼具成本竞争力与全链条交付能力,综合实力小幅领先特斯拉。

特斯拉(第 2) 北美市场龙头,依靠 Megapack 标准化集装箱储能、Autobidder 智能调度软件形成差异化优势,软件生态、项目交付确定性突出,但业务高度集中北美,新兴市场布局滞后,综合财务与全球适配性略逊于阳光电源。

宁德时代(第 3) 全球电芯龙头延伸储能集成赛道,长寿命储能专用电池构筑技术壁垒,依托电芯规模经济稳固供应链优势,同步输出成套储能系统,在海内外大型储能基地项目中持续放量。

比亚迪(第 4) 榜单增长最快企业,刀片电池保障安全与成本优势,全产业链垂直一体化覆盖电芯、PCS、系统集成,2025-2026 年在中东、拉美斩获多吉瓦级集采大单,海外扩张速度领跑行业。

远景能源、天合光能(并列第 5) 远景能源聚焦智能储能与电网调峰服务;天合依托光伏主业延伸储能业务,产品安全与集成能力获市场认可,两家均获评 A 级供应商,依托中国供应链深耕海外工商业储能市场。

6-10 名:Fluence、LG、阿特斯、瓦锡兰 海外厂商差异化优势显著:Fluence 深耕电网侧优化软件,欧美大型公用储能订单储备充足;LG 电芯技术是核心,面向高端储能市场供货;阿特斯依托光储一体化控制成本;瓦锡兰擅长混合能源系统与构网型储能,在欧洲、澳洲数据中心项目具备独特竞争力。

同时,报告提炼三大头部共性竞争力:

一是经验门槛,前十中有六家拥有十年以上储能集成项目经验,大型复杂项目的系统设计、调试、长期运维价值持续放大;

二是全产业链自主可控,十强企业均自产电芯、PCS、BMS 至少一类核心部件,有效降低项目交付风险;

三是技术与财务双稳健,TOP10中,八家企业系统效率、循环寿命达标基准,九家 2025 年研发投入占营收超 4% 且持续盈利,具备长期质保履约能力。

此外,本次共有 24 家厂商获评 A 级供应商,其中一半来自中国。

2025 全球储能市场现状:高增长、格局分化

2025 年全球储能新增装机突破 100GW,储能装机规模同比增幅超 50%,2026 年全球 BESS 出货量预计冲击 600GWh。增长核心驱动力来自可再生能源消纳刚需、AI 数据中心配套储能需求、全球各国强制配储政策落地。

中国是全球最大储能市场,2025 年国内新增储能约 167GWh,占据全球半壁江山;美国、欧洲紧随其后,东南亚、中东、拉美成为增速最快增量市场。6月,伍德麦肯兹《2026 全球储能系统集成商市场份额报告》市场份额报告显示,中国集成商包揽全球 76% 市场份额,前十席位占据八席。

数据显示行业集中度持续走低,2025 年全球前三厂商合计份额由 2024 年 36% 降至 30%,但并非头部企业竞争力下滑,而是全球储能市场体量快速扩容,大量中端集成商、区域本土厂商获得生存空间,行业竞争走向多元化。

伍德麦肯兹指出,下一阶段行业竞争不再由制造规模决定,企业跨多国市场稳定落地项目的综合实力将成为胜负关键。

各国本土化政策、融资规则、技术标准持续迭代,兼具全球化产能布局、本地化服务、合规适配能力的厂商将拉开长期差距。

首先地缘政策重塑全球供应链,新兴市场成为增长缓冲。欧美持续出台贸易保护政策,抬高中国储能设备准入门槛;中东、东南亚、拉美贸易壁垒宽松,新能源转型诉求强烈,成为国内厂商对冲欧美市场风险的核心阵地。长期看,海外本土化生产、区域化供应链配套是出海企业必经路径。

其次,技术赛道持续迭代,综合解决方案价值凸显。构网型储能、长时储能、数据中心专用储能系统成为研发重点,单纯硬件供货模式利润持续压缩,光储充一体化、虚拟电厂、电网调频等增值服务成为企业盈利增长点。同时 ESG、碳足迹、全生命周期安全将成为全球项目招标硬性门槛。

最后,行业加速整合,梯队分化加剧。A 级供应商群体扩容,但中小厂商生存空间持续收窄。头部企业凭借资金、技术、全球化渠道优势持续抢占大型项目;二线厂商深耕单一区域、细分工商业场景;缺乏研发、供应链、海外合规能力的中小企业将逐步出清,行业马太效应持续强化。