光伏寒冬里,杀出一个3000亿巨头!

光伏产业网讯

发布日期:2026-07-03

核心提示:

新能源的价值,正在从制造端向资产运营端延伸;行业的竞争,也正在从"拼建设"走向"拼运营"。

光伏这两年很有说法。

市场追捧的,不只是装机规模

制造端拼命在"卷",卷价格、卷成本、卷现金流……大批企业仍在盈亏线上挣扎,行业讨论最多的话题,是谁又减产,谁又倒闭;另一边,却有一类企业在默默扩张。它们不追热点,不炒概念,却不断拿项目、建电站、发绿电。

7月2日,其中一家,站在了聚光灯下。

华润新能源正式登陆深交所主板。开盘上涨113.65%,仅2分钟便因涨幅超过177%触发临时停牌,盘中最高涨近200%,最终收涨136.89%,总市值突破3115亿元。

如果只看股价,这不过又是一只"大肉签"。但如果把时间拉长一点,你会发现这家公司实在有太多看点。

245亿元,不只是刷新IPO纪录

先看一组数字。

发行21.07亿股,发行价10.11元/股。若全额行使超额配售选择权,募资规模约245亿元。这意味着什么?它一举超过金龙鱼2020年约139亿元的募资规模,成为深交所历史上募资规模最大的IPO。与此同时,华润新能源还是深市主板受理的首家红筹企业,也是注册制以来少有的超大型新能源IPO。

纪录当然重要,但比纪录更值得讨论的是,资本为什么愿意拿出245亿巨资,投给一家新能源运营商?

毕竟现在的新能源行业,可不是该乐观的时候。

制造端盈利承压,产业链价格仍在低位运行,市场对于光伏的讨论,也更多围绕"去库存""去产能"展开。偏偏在这样的背景下,一家主营风电、光伏电站运营的央企平台,获得了市场热捧,这本身就是一个信号。

市场追捧的,不只是装机规模

很多人会认为,华润新能源最大的优势是规模。

截至2025年底,公司控股并网装机达到4158.99万千瓦,业务覆盖全国31个省份,已经跻身国内新能源运营商第一梯队。但这些规模,仍不足以支撑3000多亿元市值。

真正拉开差距的,是运营能力。

过去几年,新能源行业拼的是"谁建得快"。今天,比拼的已经变成"谁发得多"。同样100万千瓦装机,有的企业一年能发120亿度电,有的却只能发100亿度电。差距来自哪里?资源选址、设备效率、数字化运维、智慧调度、设备可靠性……这些过去不太受关注的能力,如今正在决定一座电站未来二三十年的收益。

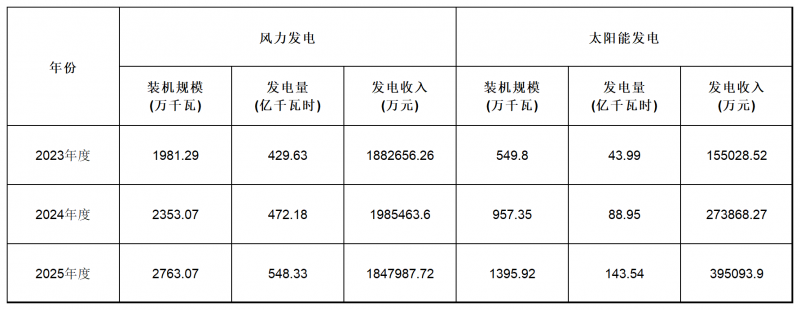

数据显示,2023年至2025年,华润新能源风电平均利用小时数分别达到2455小时、2331小时和2307小时,光伏利用小时数分别达到1476小时、1416小时和1295小时,均明显高于全国平均水平。对于运营商来说,多发一度电,就是多一分收益。而这,也是资本越来越愿意给予运营资产更高估值的原因之一。

是融资,也是订单

还有一点值得光伏人关注。

华润新能源此次募集的245亿元,不是为了补流,也不是为了并购。资金将主要投向新能源基地、多能互补一体化、绿色生态综合利用等项目。换句话说,是为了建风电、建光伏。

招股书显示,募投项目总装机规模超过7GW,总投资超过400亿元,IPO募集资金只是其中的一部分。从某种意义上说,这意味着未来几年,央国企仍然会持续释放大型集中式项目需求。组件、电池、逆变器、支架、储能……这些产业链环节,依然能够分享到新增装机带来的市场机会。

在行业情绪普遍低迷的时候,这种确定性,比任何概念都重要。

新能源,正进入下半场

过去几年,资本市场最喜欢的是制造企业。谁扩产快,谁效率高,谁就容易成为明星企业。

现如今,这套逻辑正在发生变化。

随着新能源装机规模越来越大,行业开始从"建设时代"迈入"运营时代"。未来,一座电站能不能稳定运行25年、30年,能不能持续提高发电效率、降低运维成本,越来越重要。这也是为什么,越来越多新能源运营商开始布局智慧运维、智能集控、虚拟电厂等新技术。

竞争的焦点,已经不只是建多少,而是管得好不好、发得多不多。

华润新能源上市,当然是一场资本市场的盛宴,但更加值得行业思考的,是它释放出的信号。

新能源的价值,正在从制造端向资产运营端延伸;行业的竞争,也正在从"拼建设"走向"拼运营"。或许,这才是这家3000亿新能源巨头登陆A股,留给行业最大的启示。