体检龙头,接盘光伏!

光伏产业网讯

发布日期:2026-02-03

核心提示:

1月29日,体检行业龙头美年健康发布公告,宣布拟报名参与棒杰股份(002634.SZ)的预重整投资人公开招募,并指定全资子公司美年大健康产业作为重整受让主体,目标是取得棒杰股份控制权,成为其重整完成后的控股股东。

2026年的资本江湖,开年就上演了一出让人看不懂的“联姻”。

1月29日,体检行业龙头美年健康发布公告,宣布拟报名参与棒杰股份(002634.SZ)的预重整投资人公开招募,并指定全资子公司美年大健康产业作为重整受让主体,目标是取得棒杰股份控制权,成为其重整完成后的控股股东。

消息一出,市场一片哗然,一方面,两家企业的业务跨度实在太大:前者主做身体检查,拥有国内最大的民营体检网络;后者做无缝内衣起家,半路出家搞光伏,结果赔的一塌糊涂;另一方面,外界普遍疑惑,体检龙头为什么要去接手“光伏烂摊子”,体检加光伏,真的能产生化学反应吗?

从公告看,美年健康的意图非常明确:战略跃迁、生态协同、可持续盈利能力提升。但问题在于,标的公司棒杰股份的现实处境,与这幅蓝图几乎形成了刺眼反差。

体检龙头“救火”光伏?

棒杰股份的故事,是过去几年中国制造业“盲目跨界”的一个缩影。

1993年,棒杰股份成立于浙江义乌,在无缝服装行业深耕多年。2011年,公司正式上市,之后日子便过得四平八稳,每年都有着数千万的利润。然而,随着传统制造业利润变薄,棒杰股份也不可避免地患上了“风口焦虑症”。

2022年,光伏行业烈火烹油,棒杰股份决定豪赌一把,宣布投资近百亿元,从服装制造跨界至单晶硅领域。说来不巧,它入局的时间点,正赶上光伏行业内卷最残酷的前夜。很快,产能过剩与价格战接踵而至,棒杰股份的光伏业务迅速崩塌。2025年,其光伏子公司全面停产,同年上半年,公司营收直接挂零,甚至还要支付巨额违约金。

几乎在一夜之间,棒杰股份从盈利变成了巨亏:2023年亏损0.88亿,2024年亏损6.72亿,到2025年前三季度,亏损额已经扩大到了9.05亿元。截至2025年9月底,公司早已资不抵债,归母所有者权益跌至-6.07亿元。

如今,当美年健康站在棒杰股份的门前时,迎接它的已然是个满目疮痍的残局。

那么问题来了,美年健康到底看上了什么?

一个绕不过去的现实是,“买家”自己的日子也不宽裕。

虽贵为体检龙头,美年健康近几年的业绩波动却十分明显,2022年至2024年营收分别为85.33亿元、108.94亿元、107.02亿元;归母净利润分别为-5.33亿元、5.06亿元、2.82亿元。2025年前三季度,公司营收69.25亿元,同比下降3.01%;归母净利润0.52亿元,同比增长110.53%,虽说有了一定增长,但这更多是基数效应,真正值得警惕的是其债务结构。

截至2025年9月底,美年健康账上的货币资金约为20亿元。看上去不少?再看看另一本账单:短期借款加上一年内到期的非流动负债,合计高达近41亿元。

做个简单的减法就知道,公司的现金流已经无法覆盖短期债务。

在此背景下,还要冒然参与一家背负着30亿负债、且涉及大量诉讼和资产冻结公司的重整,美年健康的底气究竟从何而来?

有人猜测,它看中的或许不是光伏,而是棒杰股份的“壳”价值,但问题在于,在监管趋严、退市常态化的今天,A股“壳资源”究竟还值多少钱?

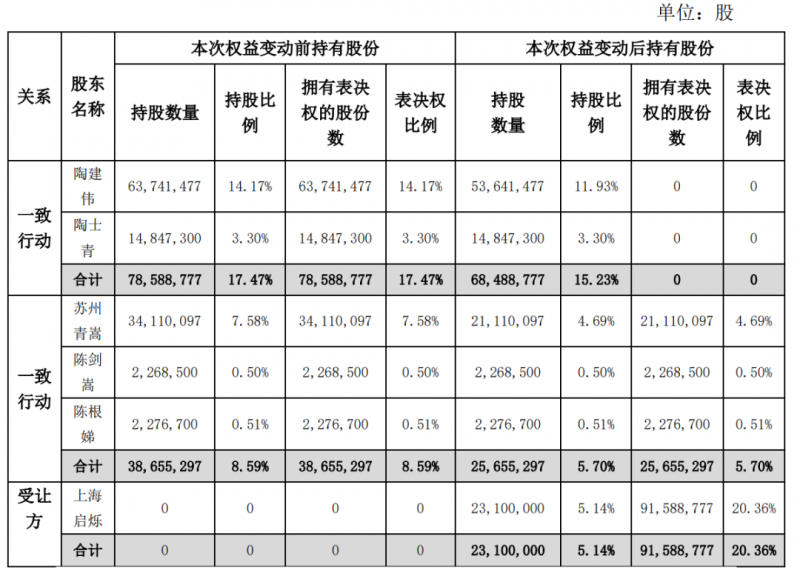

更何况,棒杰股份的情况极为复杂。其原实控人陶建伟即使出让了控制权,新任实控人黄荣耀也是通过“表决权委托”这种并不稳固的方式入主。如今证监会新规对表决权委托严加限制,这让棒杰股份的控制权归属充满了变数。

在这种复杂的法律和债务纠葛中,美年健康若是冒然入局,极有可能陷入泥潭,不仅没能实现“生态协同”,反而被拖累主业。

讲一个什么故事

公告发布后,美年健康的股价应声下跌,市场用投票表达了态度。

这背后的逻辑不难理解:投资者更希望看到一家专注主业、稳健增长的医疗公司,而不是一家沉迷于资本运作、盲目跨界的投资公司。

近年来,美年健康一直在尝试寻找第二增长曲线。从疯狂并购体检中心,到喊出“All in AI”的口号,再到如今跨界参与重整,动作频频。但这也恰恰暴露了其核心主业的增长焦虑。

数据显示,2025年上半年,美年健康的体检接待人次同比减少了33万。在公立医院体检中心强势依旧、民营同行竞争加剧的夹缝中,美年健康不仅要面对流量见顶的压力,还要消化此前并购带来的巨额商誉——2019年和2022年,公司就曾两次计提近24亿元的商誉减值。

至于被寄予厚望的AI业务,目前虽然增速不错,但体量尚小。2025年前三季度,AI相关收入仅为2.49亿元,对于一家营收百亿级的巨头来说,尚不足以成为新的支柱。

在此背景下,重整棒杰股份,讲一个“服务+硬件”的故事,或许是一个不错的尝试。就像公告里写的:做医疗生态升级,用“服务—硬件—数据”形成闭环,把一次性体检变成全周期健康管理。棒杰股份作为上市公司平台,叠加其制造业与供应链基础,或许可以承接“硬件”想象力,再叠加美年健康的客户入口与数据能力,打开新空间。

这个故事听起来很美,但在商业落地上存在巨大的鸿沟,且不说传统的无缝内衣技术能否直接转化为高科技的医疗可穿戴设备,单是整合两个完全不同基因的企业文化和管理体系,就足以让任何一位CEO头疼。

眼下,摆在双方面前的还有几大难题:

第一,美年健康能否通过遴选、最终成为重整投资人仍不确定。公司目前只是“拟报名”,能否具备参与资格、最终能否入选都存在变数;

第二,重整方案的资金需求与节奏。重整不是一次付款的买卖,而是一串链条:尽调、谈判、债务安排、资产处置、治理重建、业务取舍……每一步都可能需要资源投入。对重整投资人而言,最难的不是“拿下”,而是“兜住”;

第三,棒杰股份的业务取舍。光伏停产之后怎么处理?剥离、清算、转让、还是等待周期?每一种选择都对应不同的现金流曲线和风险敞口。只有把这一点讲明白,“服务—硬件—数据”才不会停留在漂亮话里。

结语

如果说体检的本质是看指标,那么这次跨界,本质上也是看指标——只不过看的不是血压血脂,而是资产负债表、现金流与债务处置方案。

美年健康想要的,可能是一个能承载更大叙事的跳板;棒杰股份需要的,则是一位能把债务危机系统化解决的操盘手。两者在同一张桌子上相遇,听上去像战略,落到地上却是重整的硬功夫。

毕竟,要修补一张千疮百孔的资产负债表,其难度远超过看懂一张体检报告。