名单已经列好!欧美联手对中国逆变器下手了

光伏产业网讯

发布日期:2026-01-30

核心提示:

这是一场早在预料之中,却又来势汹汹的“围剿”。

这是一场早在预料之中,却又来势汹汹的“围剿”。

1月20日,斯特拉斯堡,欧洲议会大厦。一场关于修订《网络安全法案》的辩论让这里的空气都变得焦灼。欧盟委员会执行副主席亨娜·维尔库宁(Henna Virkkunen)抛出了一份清单,其中提到了一个新的概念——“高风险供应商”。一旦上榜,相关企业将被限制甚至禁止进入光伏、储能、电力、云服务等18个关键领域。

就在会议前夕,《金融时报》的一篇报道早已透出口风:布鲁塞尔正酝酿将中国制造的设备排除出欧盟关键基础设施,继5G之后,这一次的主角换成了光伏逆变器。

与此同时,大洋彼岸的美国众议院里,50多位议员联名致信商务部,要求对中国光伏逆变器下手,理由如出一辙:“国家安全”。

从欧洲的“去风险”到美国的“大而美法案”,一张针对中国光伏,确切地说是针对中国逆变器的铁幕,正在缓缓落下。

这个冬天,咱们恐怕还有一场硬仗要打。

当“遥遥领先”成为风险

为什么是逆变器?

在许多光伏人眼中,逆变器的角色定位相当朴素:把太阳能板产生的直流电转换成电网、家用所需的交流电。

但在欧盟的语境里,逆变器却摇身一变,成了高度数字化、可远程运维、可在线升级、可联网管理的“能源大脑”。有朝一日,远在东方的某个大手按下按钮,就能让欧洲数百万台逆变器同时停摆,导致电网崩溃,陷入黑暗。

尽管迄今为止,欧洲从未披露过任何一起由中国逆变器导致的实证性网络安全事故,但这并不妨碍他们通过想象力,将“技术优势”转化为“安全劣势”。

这套政治叙事我们并不陌生。五年前,它曾被用来针对华为的5G基站。

到今天,剧本再度重演。

而这所有的一切,都基于“看上去无法反驳”的事实——集中度。

过去十年,是中国光伏逆变器从跟跑到领跑,最后统治市场的十年。根据伍德麦肯兹(Wood Mackenzie)的数据,2024年,全球十大光伏逆变器供应商中,有九家总部位于中国。

仅仅是阳光电源、华为两大巨头,就拿走了全球55%的市场份额,当下除了前两名外,甚至没有其他厂商的份额能超过5%。

在欧洲,这个数据更加惊人。目前,欧洲约80%的太阳能系统依赖于中国制造的逆变器。超过200GW的光伏发电容量,相当于数百个大型核电站的装机量,而它们都连接着中国制造的设备。

对于市场而言,采用高效的中国设备,无疑是最优解,但站在政客的角度,这就是悬在头顶的达摩克利斯之剑。

一场昂贵的“阳谋”

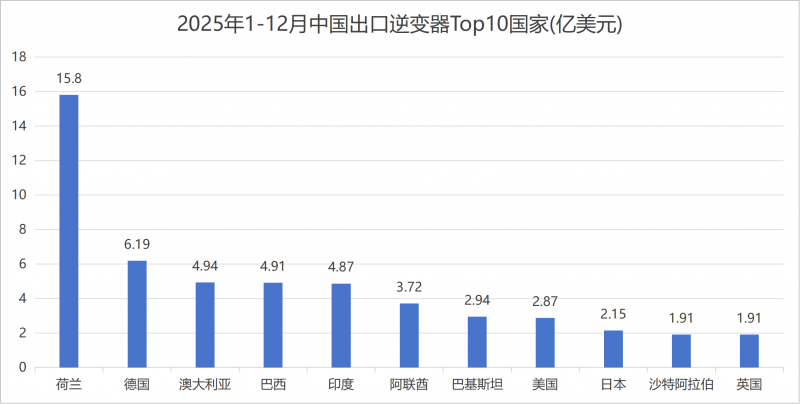

来自海关口径的最新数据,为我们提供了一个更加“商业化”的视角。

2025年1-12月光伏逆变器累计出口:4871万台(同比下降)

2025年1-12月光伏逆变器累计出口额:90.4亿美元(同比增长9.4%)

出口区域:欧洲第一(34.36亿美元),亚太第二(26.65亿美元)

Top10国家/市场:荷兰、德国、澳大利亚、巴西、印度、阿联酋、巴基斯坦、美国、日本、沙特

简单来说,卖的少了,但卖的更贵、结构更优。这也是为什么,大批企业仍将欧洲市场视为最关键的一张牌。

在此背景下,欧盟对于中国逆变器的围剿,更像是一场精妙的“阳谋”。

它不像关税那样简单粗暴,而是通过复杂的合规体系、漫长的认证周期和模糊的政治裁量权,构建起一道隐形的墙。

欧洲太阳能制造委员会(ESMC)甚至提出了更激进的“五项行动倡议”,呼吁建立白名单,直接赋予成员国拒绝“高风险”逆变器并网的权力。草案中还特别提到了清洗存量的时间表,参照电信领域的做法,运营商可能只有36个月的时间来替换掉那些“不安全”的关键组件。

这不仅是针对增量市场的封锁,更是一场针对存量市场的“大清洗”。

然而,欧盟的算盘打得虽响,落地却面临着巨大的现实难题:没有替代品!

欧洲本土的光伏制造业在过去几年里已经极度萎缩。SMA Solar、Fronius等欧洲老牌厂商在激烈的市场竞争中节节败退,裁员的裁员,亏损的亏损。数据显示,欧盟在全球工业总值中的份额已从2000年的20.8%滑落至14.3%。

如果强行切断中国供应,欧洲不仅要支付高达数千亿欧元的替代成本,更意味着其雄心勃勃的“绿色协议”将不得不踩下急刹车。

欧盟电信游说团体Connect Europe曾发出警告,称额外的监管成本将高达数十亿欧元。捷克和瑞典的官员也直言,这种“购买本地产品”的保护主义,只会推高价格,削弱竞争力。

去年12月,马克龙还高呼“欧洲工业生死存亡”,要求中国通过投资来拯救欧洲;今年1月,布鲁塞尔就挥舞着“安全”大棒,要将中国技术赶尽杀绝。

这种精神分裂式的政策,或许也暴露出欧洲能源转型的深度迷茫。

地缘政治下的“生存法则”

回归主题,中国逆变器会被彻底“封杀”吗?

结合欧盟的公开表态、行业组织倡议、以及5G工具箱的历史经验,答案是:未必!

一直以来,欧盟行业组织都更加倾向于统一且严格的网络安全标准,通过认证、架构隔离、数据本地化等方式降风险,而非简单的“一票否决”。

因此从短期来看,中国企业未来可能面对的,是更严格的网络安全认证、对远程访问的权限,以及对数据存储与传输的本地化要求等一整套组合拳。

如果把目光放长远一些,“5G安全工具箱”的现实已经证明,欧盟框架高度政治化、执行高度不均,成员国会根据自身立场保留巨大裁量权。换句话说,即便没有“一刀切禁令”,中国企业也可能遭遇各种门槛,比如某些国家更严、某些项目更卡、某些电网更谨慎……这些碎片化的准入风险。

展望未来,从美国《通胀削减法案》(IRA)的本土含量要求,到欧盟“高风险依赖”的叙事,种种迹象表明,西方正在用法规、认证、公共采购标准重塑绿色产业竞争格局。

结论很冷,但很真实:技术领先与成本优势仍重要,但不足以单独打开市场;地缘政治合规正在成为“第四张王牌”。

我们看到,头部企业已经开始行动。

阳光电源在印度和泰国建厂,固德威、锦浪在越南布局,德业进军南非。既然“Made in China”是原罪,那就通过全球化的产能布局,稀释原产地标签带来的风险;

况且,欧美市场虽然重要,但也并非全部。海关数据显示,2025年前三季度,中国逆变器在大洋洲、非洲实现了爆发式增长。中东、东南亚正在成为新的增长极。

更别提在欧洲,还有欧洲光伏产业协会(SolarPower Europe)等行业组织反对一刀切禁令,主张通过认证和架构隔离来解决问题。这为技术领先的中国企业留出了一线生机。

结语

“股神”巴菲特说,“不要投资一家你无法理解的企业”。

眼下,欧洲和美国那些政客来所面临的困境,是“不能拒绝一种你无法替代的技术”。

这场围绕逆变器的博弈,本质上是全球能源转型中,“安全焦虑”与“经济理性”的对决。

短期内,中国企业必将面临更严苛的审查、更复杂的认证,甚至局部的市场丢失。这是一场不得不打的遭遇战。

但从长远看,能源转型的车轮滚滚向前,只要技术创新的高地依然掌握在中国企业手中,任何人为筑起的高墙,都会在市场选择下土崩瓦解。