隆基、通威、晶科、正泰新能、天合、爱旭、晶澳、高景…瓜分!超5GW光伏组件定标

光伏产业网讯

发布日期:2026-01-14

核心提示:

2025年12月,共有26个光伏组件招标项目定标,规模总计约5.47GW。

据光伏产业网不完全统计,2025年12月,共有26个光伏组件招标项目定标,规模总计约5.47GW。整体情况概览如下:

·价格区间:基于有明确中标规模和价格的项目信息,12月光伏组件中标价格在0.66~0.873元/W,均价来到0.75元/W。

·市场特征:呈现出“大项目集中、技术路线多元化”的特点。央国企仍是光伏组件招标市场的主力军,N型产品已成为绝对主流。

从招标方来看

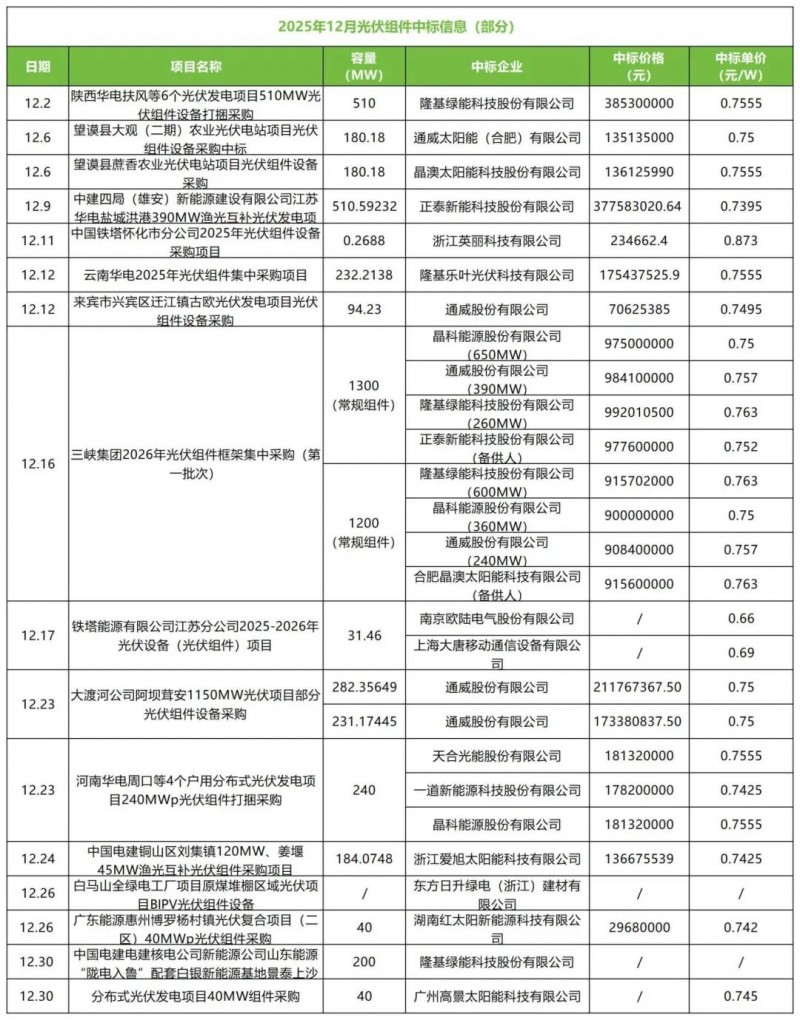

12月,三峡集团以2.5GW的定标规模成为当月单笔容量最大、备受瞩目的组件集采项目,几乎以一己之力撑起了12月定标总量的半壁江山。该项目分为两个标段,最终由晶科、通威、隆基中标,单价在0.75~0.763元/W。而“0.75”的价格似乎已成为头部厂商之间对于维持一个理性、可持续的价格水平形成的某种市场共识。

在2.5GW的招标规模中,三峡集团划分出了占比近50%的高效组件采购标段(转换效率≥23.8%),体现出采购方对高效组件的明确倾向。但值得关注的是,尽管2个标段的组件转换效率要求不同,但企业报价却基本一致。

此外,华电和中国电建分别以约982MW和905MW的定标规模紧随其后。广东能源集团也有两个项目定标,规模总计360.36MW。

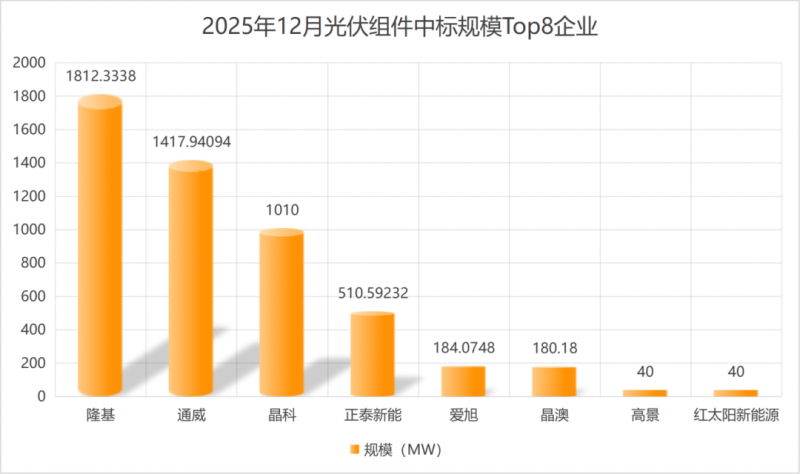

隆基、通威、晶科领衔

从有明确规模的中标结果来看,头部企业的市场集中度在2025年年末进一步凸显,隆基(1812.33MW)、通威(1417.94MW)、晶科(1010MW)三家企业的中标规模均超过GW级,占据了12月光伏组件中标市场的绝大部分份额,而这也与其在上文所说三峡2.5组件集采中的表现密不可分。

正泰新能(510.59MW)、爱旭(184.07MW)、晶澳(180.18MW)、高景(40MW)、红太阳新能源(40MW)也分别拿下几十到上百MW的订单规模,共同构成了多元化的市场竞争图景。

除此之外,12月23日公示中标结果的河南华电240MWp光伏组件打捆采购项目采购N型TOPCon双面双玻高效光伏组件,最后由天合、一道新能、晶科拿下订单。

环晟光伏也中标中国电建的2个组件采购项目,具体规模未公布。

制图:光伏产业网

(注:其中三峡2.5GW组件集采第一、第二、第三中标人原则上按本标段全部容量的50%、30%、20%进行分配。)

具体来看:

隆基以超过1.81GW的中标量强势领跑。尤其是在BC技术路线上,接连拿下陕西华电510MW光伏组件采购、华电云南232MW组件采购等大型订单。

同样在这一技术路线上深度布局的爱旭,也成功中标中国电建184MW渔光互补BC光伏组件采购项目。两家技术代表企业相继斩获大单,表明了BC路线正在不同应用场景与客户群体中获得实质性的市场份额。

通威的中标规模也高达1.42GW,不仅在三峡2.5GW组件集采中两大标段合计拿下630MW,更在【大渡河公司阿坝茸安1150MW光伏项目部分光伏组件设备采购】中独占鳌头,一举拿下513MW大单。

晶科则为三峡2.5GW组件集采N型常规组件标段的第一中标人和N型高效组件标段的第二中标人,合计规模为1.01GW。

晶澳以0.7555元/W的价格中标【望谟县蔗香农业光伏电站项目光伏组件设备采购】,该项目容量为180.18MWp,要求715Wp及以上功率。

价格与技术路线观察

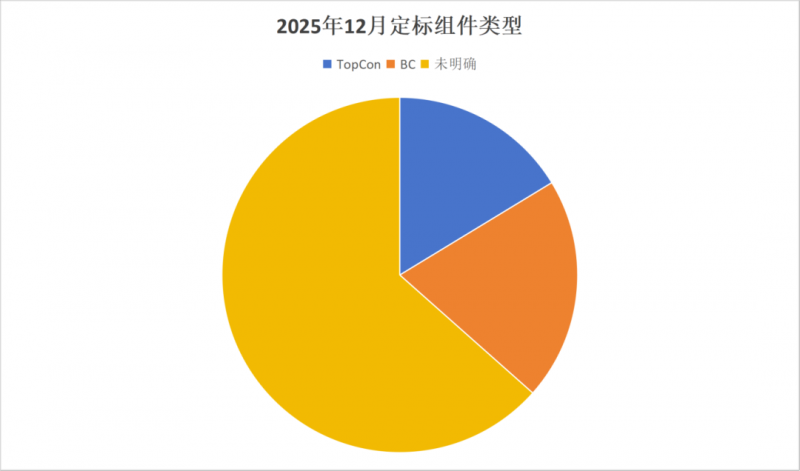

技术路线方面,N型主导:明确要求N型(TOPCon、BC、HJT)的项目规模占比极高。而TOPCon与BC并行,呈现“平分秋色”的局面。HJT也在持续寻求突破,例如华晟新能源在当月中标中国电建异质结组件采购项目。

这也就意味着,N型技术的全面普及已无悬念,但TOPCon、BC、HJT乃至钙钛矿叠层等不同技术路径之间的较量正进入激烈交锋期,围绕性价比、应用场景与长期潜力的新一轮角逐已然拉开帷幕。

中标价格方面呈现出显著的“两极分化,中间密集”特征。

最低价来自铁塔能源有限公司江苏分公司2025-2026年光伏设备(光伏组件)项目,南京欧陆电气股份有限公司给出0.66元/W的价格;最高价来自中国铁塔怀化市分公司2025年光伏组件设备采购项目,浙江英丽科技有限公司以0.873元/W的价格中标。

除去最低价和最高价,12月中标单价密集分布在0.74~0.76元/W的区间内。

未来,在市场竞争激烈的环境下,能否在细分市场、创新技术或差异化服务上建立优势,将成为企业生存与发展的关键。

详情见下(部分):