“白菜价”时代终结?光伏组件价格将上涨9%!

光伏产业网讯

发布日期:2025-10-11

核心提示:

这一轮涨价既是行业价值回归的契机,也是对产业链健康度的一次压力测试

“光伏行业将在2024-2025价格触及历史低点后迎来上涨”,这是全球知名咨询机构伍德麦肯兹(Wood Mackenzie)的一份最新报告中得出的结论。

该份报告进一步指出,在多晶硅整合、供应方减产以及中国自10月份起取消13%增值税出口退税三个因素共同作用下,今年第四季度太阳能电池组件价格将上涨高达9%,并预计到2026年还将进一步上涨。

这意味着在中国主动调整行业规则的进一步举措下,光伏行业正迎来从“价格战”到“价值战”的根本性转变,低价时代即将结束。

回顾2023年以来,光伏全产业链价格整体下行,组件价格从每瓦1块8毛钱左右,下跌到6毛钱出头,跌幅超过60%。

伍德麦肯兹高级研究分析师兼全球太阳能供应链主管YanaHryshko表示:“过去18个月,中国制造商试图以最低价出售光伏组件和储能系统,以转移过剩供应,这让开发商受益匪浅。然而,这种情况即将改变。中国政府已出手干预,稳定市场,全球开发商将不得不相应地调整采购预期。”

三大关键因素 驱动价格上涨

进一步分析此次价格反弹,主要受到了三大关键因素的共同推动。

1.多晶硅行业加速整合

2021年至2024年间,全球多晶硅产量激增,一路从77.4万吨飙升至339.4万吨,增长了近4倍且增长部分主要来自我国,这也导致了严重的产能过剩,价格也跌至难以为继的低位。

但在相关政策引导下,多晶硅产能利用率已降至55%-70%。这也导致多晶硅价格仅在2025年9月就飙升了48%。

值得一提的是,9月16日发布的《硅多晶和锗单位产品能源消耗限额》(征求意见稿),对各环节能耗要求显著提升,尤以多晶硅环节为甚,有望对加速多晶硅产能出清。

2.光伏全产业链的产能削减

随着多晶硅生产商带头减产,到2025年中期,头部组件生产商的开工率也将下降至55%至60%。与此同时,P型落后产线的淘汰也进一步重构了供给端格局。

3.中国出口退税政策终止

此外,自2025年第四季度起,中国预计将取消对太阳能电池组件和储能出口的13%增值税退税,这将是第三个决定性因素。伍德麦肯兹解释说,由于中国供应了全球超过80%的太阳能电池组件和90%的储能用磷酸铁锂电池组,退税的取消将推高全球基准价格。

“组件制造商已经警告国际客户,由于增值税退税取消,第四季度价格预计将上涨约9%。”Hryshko指出,“由于短期内没有替代供应,开发商别无选择,只能承担这些上涨的成本。”

对于美国市场而言,这将增加使用中国设备的储能项目的成本。Hryshko表示,逆变器的增值税退税也将被取消。

光伏产业链涨价潮背后 “反内卷”动真格

从2024年7月中央政治局会议首提防止“内卷式”恶性竞争,到2025年3月的两会政府工作报告,明确要综合整治“内卷式”竞争,再到下半年“反内卷”节奏明显加快——

从六部门联合召开光伏产业座谈会,到硅料产能整合消息频出;从工信部出手对41家多晶硅企业展开专项节能监察,到光伏能耗强制性国标公开征求意见,再到行业协会发布自律倡议,一系列举措密集推进,步步紧逼。曾被指“雷声大雨点小”的行业治理,如今已呈现出“动真格”的态势。

而业内普遍认为,在“反内卷”政策引导的不断加码下,行业有望迎来盈利修复。今年三季度以来,光伏行业迎来全链条价格普涨。

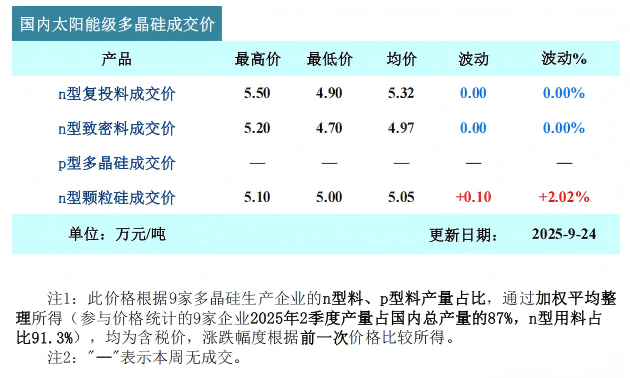

硅料方面:根据硅业分会9月24日公布的数据显示,硅料价格已经突破5万元/吨。其中,n型复投料成交均价已达到5.32万元/吨,n型颗粒硅成交均价达到5.05万元/吨。

硅料价格的上涨,也直接带动了硅片价格的上升。

硅片方面:根据硅业分会公布的最新硅片价格,N型G10L单晶硅片成交均价在1.32元/片,较上半年末的0.89元/片上涨约48.3%;N型G12R单晶硅片成交均价为1.40元/片,较上半年末的1.02元/片上涨约37.3%;N型G12单晶硅片成交均价为1.68元/片,较上半年末的1.23元/片上涨约36.6%。

电池片方面:183N电池片价格区间为0.315-0.32元/W,210RN电池片价格区间为0.285-0.29元/W,210N电池片价格区间为0.3-0.31元/W。

与此同时,光伏玻璃作为关键辅材也出现跟涨,2.0mm和3.2mm规格产品价格相比于7月底分别上涨28.2%和15.5%。

可以说,当前光伏产业链的价格上涨已进入进行时,但这一轮涨势能否持续并最终走向稳健,最终仍将由市场供需的基本面决定。

因此,这一轮涨价既是行业价值回归的契机,也是对产业链健康度的一次压力测试。其最终结局,不会由单一政策或企业意愿决定,而是取决于它能否真正经得起现实的考验:国内过剩产能能否被有效消化,多数企业能否实现可持续的盈利修复,以及最为关键的——全球终端市场是否愿意为上涨的成本买单。

这场由政策点燃的涨价潮,是否只是一幕短期波动的插曲?

时间,将与市场共同写下答案。