阳光电源、通威、天合、晶澳、晶科、隆基...光伏龙头出海之路怎么走?

光伏产业网讯

发布日期:2025-08-04

核心提示:

对于选择“走出去”的中国光伏企业来说,如何筛选出适合光伏发展的市场,显得至关重要

如果说2023年,是中国企业出海的转折点,这一年,热土涌现,共识达成,全球化的步伐猛然加快;

2024年,则是中国企业出海的深水区,这一年,规模升级,模式跃迁,全球化的布局纵深推进,与此同时国际形势风云变化,海外市场不确定性同步增加;

再到2025年,中国企业出海已不再只简单聚焦于开拓市场,而是迈向对全球价值链的重塑与主导。

对于光伏行业而言,尤其是当前行业竞争加剧,“反内卷”被频繁提及,经过几轮优胜劣汰活下来的企业,想要保证持续的竞争力,势必要面对更广阔也更复杂的市场,出海是他们避无可避的大考。

然而受贸易摩擦、全球市场需求放缓及竞争激烈等多重因素影响,传统市场和新兴市场背腹受敌,都呈现出不同程度的寒意,光伏产品出口额已连续两年同比下降。

在此情景之下,对于选择“走出去”的中国光伏企业来说,如何筛选出适合光伏发展的市场,显得至关重要。

欧美、东南亚、中东、非洲…冰火两重天的海外市场

欧洲,作为一直以来中国光伏组件的主要出口市场,一方面加速光伏产业本土化进程,另一方面打压中国光伏的动作不断。今年上半年,根据Infolink发布的数据显示,中国累计出口欧洲市场约50.5GW的光伏组件,同比去年下降7%。

一直保持着较高溢价和利润的美国市场曾几何时也是理想的出海选择,但不断挥下的关税大棒,让本就曲折的出海之路再添变数。今年7约,随着“大而美”法案的正式生效,“可再生能源企业成为最大输家,预计拜登时代数千亿美元的补贴将一去不复返。”

东南亚方面,众所周知的是,自2011年以来美国对进口自中国的光伏产品进行多轮贸易制裁,中国企业普遍通过在东南亚布局产能“曲线出口”。但2024年受美国对马来西亚、越南、柬埔寨、泰国发起光伏双反调查的影响,这些产能也一度陷入停滞。但值得注意的是,高关税并没直接堵死中国光伏企业在东南亚的供应链布局,部分光伏产能仍然具备一定的利润空间。

今年6月,天合光能和隆基绿能相继赴印尼建电池及组件厂。但7月17日,路透社消息,美国太阳能组件制造商周四组团请求美国商务部对来自印度尼西亚、印度和老挝的进口产品征收关税,指控这些国家的公司在市场上倾销廉价商品,以削弱美国新建工厂的竞争力。中国光伏出海“新跳板”获将生变。

面对传统市场的逐渐饱和、关税壁垒骤升,以及本土化进程加速,中国企业只会愈发举步维艰,差异化布局尤为重要,地理多元化已成为中国光伏出海的核心战略,不少光伏龙头也纷纷调整海外布局,中东、非洲等新兴市场正成为出海企业重点发力的新兴市场。

根据伍德麦肯兹(WoodMackenzie)的分析,鉴于美国对东南亚太阳能电池组件征收的关税高达651%,中东和北非地区10%的进口关税优势已然吸引了中国制造商。因此,到2029年,该地区的太阳能产能可能达到44GW,而预计到2028年,中国企业将控制其中85%的产量。

晶澳在今年4月在回答投资者提问时就曾表示,“在积极寻求一些新兴的市场,新爆发或电力稀缺的,例如中东市场、非洲市场等。”

·中东

近年来,中东光伏市场的规模不断扩大。一方面,中东发展光伏的自身优势好,光照充足;另一方面,其能源转型的步伐加快且政策环境稳定。

沙特阿拉伯的“2030愿景”旨在到2030年实现其能源结构中可再生能源占比达到50%,规划装机容量达到130GW。前不久,沙特还签署了15GW风光购电协议,总投资约83亿美元(约573亿人民币);阿联酋制定了“迪拜2050清洁能源战略”,目标是到2050年实现75%的可再生能源,以及“阿布扎比2030愿景”,目标是到2030年实现30%的可再生能源。其太阳能发电能力已从2012年的仅12MW提升至2023年的6.1GW;即使是传统上依赖化石燃料的卡塔尔也迅速扩大规模,在2022年世界杯前夕启用了装机容量为800MW的阿尔卡萨太阳能发电厂……

800MWAlKharsaah太阳能发电项目于2022年落成

图源:阳光电源

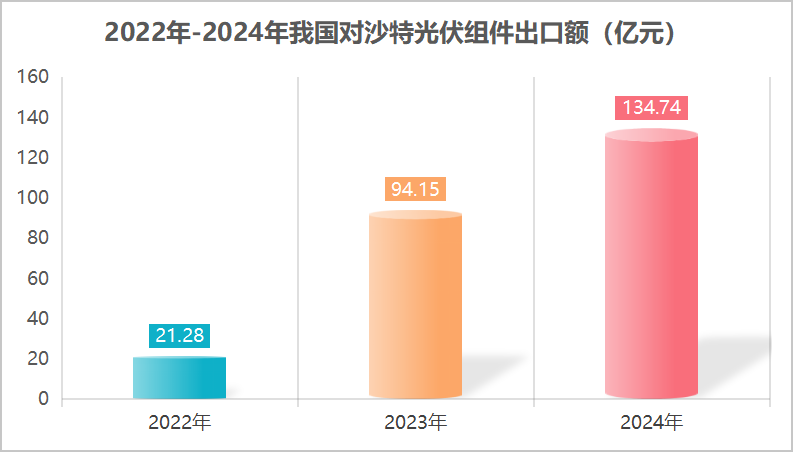

而这其中,沙特作为中东地区新能源发展最迅速的国家之一,光伏产业网梳理海关进出口数据发现,2022年,我国对沙特的光伏组件(已装在组件内或组装成块的光电池,海关编码85414300)出口额为21.28亿元,2023年这一数字就暴增4倍多达到94.15亿元,去年更是达到134.74亿元,首次实现对中东单一国家出口额突破百亿人民币。

数据来源:中国海关总署

制表:光伏产业网

去年国内光伏企业曾掀起一波中东建厂的热潮,阳光电源、晶科能源、天合光能、TCL中环、协鑫科技、中信博等龙头也相继宣布了在中东的布局。

·非洲

英国智库ODIGlobal的报告显示,截至2024年,中国近一半的海外投资和建设项目都集中在可再生能源领域。而自2010年以来,中国海外可再生能源外商直接投资和建设活动的五分之一发生在非洲,共计660亿美元。

尽管非洲经济体在中国太阳能和风能技术出口中占比相对较小,但在2020-2024年间,这些产品对非洲的出口同比增长了153%。再加之非洲对发电需求的增长和未开发的可再生能源资源,这种增长趋势可能会继续持续。

这其中,中国与南非、肯尼亚、莫桑比克的合作尤为积极。

南非方面,近年来与中国的关系进入“黄金时代”。今年6月,我国总计出口南非约0.31GW的光伏组件,占整体非洲市场进口量体的21%。此前在南非举办的2025非洲未来能源展上,全球逾650家企业参展,多家中国企业,如华为、阳光电源、比亚迪、隆基、天合光能、英利、通威、德业、锦浪、麦田、古瑞瓦特等纷纷亮相。

图源:《人民日报》图片报道

在肯尼亚,中国通过贸易、技术供应和项目开发,为其能源转型做出了积极贡献。2023年,肯尼亚有96%的光伏电池板来自中国。值得一提的是,其《2030愿景》的目标是到2030年将肯尼亚转变为一个新兴工业化、中等收入国家,为所有公民提供高质量的生活。政府正在通过一系列战略,计划到2030年实现普遍能源获取和100%可再生电力。

2025年上半年,我国光伏组件对非洲出口量同比增长47.5%。而非洲市场的优势也很简单,除了得天独厚的太阳能资源外:一方面,随着电力供应的飙升和太阳能电池板成本的快速下降,非洲正处于能源革命的边缘,市场空间大,尽管拥有全球60%的阳能资源,但其太阳能发电量仅占全球的1%;另一方面,非洲土地价格和劳动力成本较低,对于规模化生产来说具有较大优势。

目前,晶科能源、通威股份、天合光能、隆基绿能、晶澳科技、东方日升、正泰新能、德业股份等企业已经开启在非洲的布局...

但值得注意的是,出海非洲仍有许多障碍需要清除,“很多人想在非洲开发太阳能,但那里仍然贫困。创造公平的竞争环境,在那些仍然负债累累、存在诸多社会和经济问题的国家,非常困难。”

写在最后

为了有效分散地缘政治风险,不少企业采取多区域供应链布局,以避免单一国家政策波动所带来的冲击。这不仅是地理位置的转移,更是深层次的结构优化,关键在于对内强化技术创新,对外构建灵活协作网络,并系统性利用原材料价格、物流成本、汇率及政策等波动因素,实现成本压力的有效化解。

展望未来,在全球可再生能源需求增长加速及在长期的不确定性下,中国光伏企业必须洞察趋势、紧扣需求,提前构建多区域产能灵活切换的能力,凭借技术优势与敏捷布局的双轮驱动,巩固全球竞争力。未来,那些具备全球产能布局与本地化能力的企业,将在市场中掌握更多的主动权。