“配储”叫停,“独储”崛起!收益到底差在哪?

光伏产业网讯

发布日期:2025-08-22

核心提示:

“配储”叫停,“独储”崛起!收益到底差在哪?

随着新能源产业的迅猛发展和电力市场改革的不断深化,配建储能与新能源“解绑”,转而成为独立储能的趋势日益明显。

近年来,山东、河北、宁夏、河南、安徽等多地政府及能源管理部门已相继出台相关政策,鼓励和支持配建储能转为独立储能。

以河南为例,2月26日,河南省发改委发布《新能源配建储能转为独立储能通过市级验收项目名单》,京能集团所属京能电力滑州热电京能滑县10万千瓦风电项目配建50MW/100MWh储能项目成功通过验收,成为河南省首个且唯一完成“配建储能转独立储能”的示范项目。

下一步,滑州热电将全力开展购售电合同与并网调度协议签订等工作,从容量租赁、充放电峰谷电价差、辅助调峰三个方面实现效益增收。

全国为何鼓励“配储”转“独储”?

为拓宽配建储能盈利渠道,鼓励其积极参与电力市场,更好地发挥电力系统调节作用。

2023年8月,山东省印发了鲁发改能源〔2023〕670号《关于开展我省配建储能转为独立储能试点工作的通知》,提出功率不低于3万千瓦的新能源配建储能,可按要求转为独立储能。

从此,山东开启了配建储能向独立储能转变的试验田。

随后,河南省也积极响应,于2024年12月18日由省发展和改革委员会发布了《关于开展新能源配建储能转为独立储能工作的通知》,为河南省内的储能转型提供了明确的政策指引。

之后,2024年12月20日宁夏发改委印发《自治区发展改革委关于做好2025年电力中长期交易有关事项的通知》,明确指出,独立储能作为独立经营主体参与电力市场;配建储能通过技术改造满足同等技术条件和安全标准,可选择转为独立储能参与宁夏中长期电力市场交易。

实际上,在很长的一段时间里,从各省推出的10%到20%甚至30%的容量配储能政策一定程度上减少了弃风、弃光现象,提高了新能源的消纳率。但新能源配储项目也存在一定局限性。

中国电力企业联合会数据显示,2022年新能源配建储能平均等效利用系数仅为6.1%;截至2024年6月,新能源配建储能日均运行时间仅为3.74小时,年均利用率指数仅为31%。

近年来,新能源配建储能面临“建而不用”的困境,政策效果远未达预期。在此背景下,发展独立储能成为必选项。

“配储”转“独储”后,收益有什么变化?

由于配建储能未进入电力市场,缺乏盈利模式,导致其利用率不高,经济性较差。

相比之下,独立储能作为市场主体,可以参与电力市场交易,享受更多优惠政策,从而提高其经济收益。

独立储能的收益模式大致可分为共享租赁、现货套利、辅助服务、容量电价四种。

(一)容量租赁

容量租赁是由第三方或厂商负责投资、运维,并作为出租方将储能系统的功率和容量以商品形式租赁给目标用户的一种商业运营模式,秉承“谁受益、谁付费”的原则向承租方收取租金。

现在多数省份的容量租赁费为250-350元/kW年,100MW共享储能电站的容量租赁费可高达2500-3500万元/年。

(二)峰谷套利

独立储能电站不能作为售电公司买卖电,但可以作为独立市场主体参与电力市场交易,与售电公司等其他市场主体进行电能量交易。

在山东、山西等现货市场试点省份,独立储能通过“低充高放”赚取价差。

(三)辅助服务

新型储能常见的辅助服务形式主要有调峰、调频(包括一次调频、二次调频)两类,具体收益额度各省不同,但调峰多为按调峰电量给予充电补偿,价格从0.15元/kWh(山东)到0.8元/kWh(宁夏)不等。

而调频多为按调频里程基于补偿,根据机组(PCS)响应AGC调频指令的多少,补偿0.1-15元/MW的调频补偿。

(四)容量电价

参照火电标准给予的容量补偿,为独立储能项目提供了一份“底薪”,降低了投资风险。但政策导向明确,这只是“保底”手段,旨在鼓励其更多通过市场竞争去获利,而非长期依赖补贴。

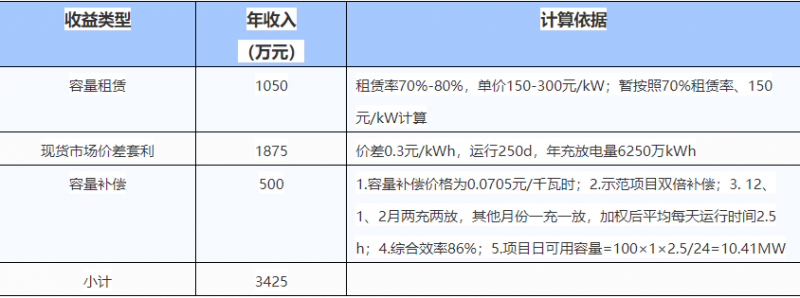

目前,山东省独立储能电站已建立“现货/中长期电能量收益+容量补偿+租赁收益+辅助服务”的盈利机制。

以100MW/200MWh独立储能电站为例,进行收益粗算如下:

独立储能建设质量高、设备利用率高、建设地点灵活、调度运用方便,发展独立储能是破解能源转型难题的必然选择。

其价值不仅在于技术层面的灵活性提升,更在于通过市场化机制激活储能潜力,推动电力系统从“政策驱动”向“市场驱动”转变。

当然,配建储能转为独立储能需要进行一系列的技术改造和升级,包括接入电网的电压等级、独立计量和控制系统的建设等。这些改造和升级需要投入资源和资金。

因此配建储能是否转为独立储能需要算好经济账。